出品|睿思网

5月14日,两份网下询价公告几乎同时砸到市场面前。

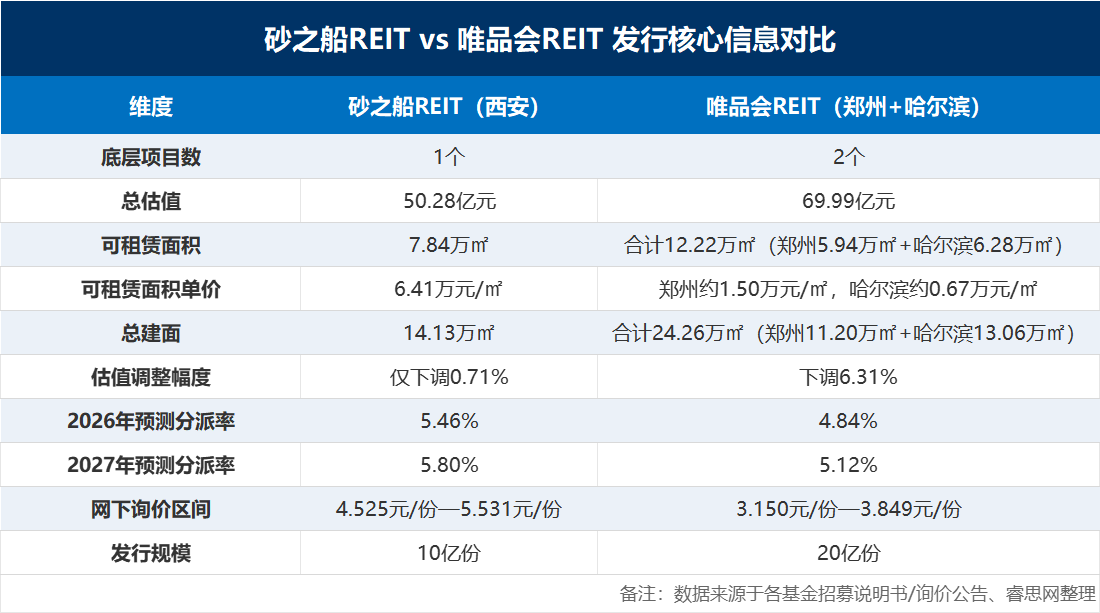

国泰海通砂之船REIT,4.525元/份到5.531元/份。中金唯品会商业REIT,3.150元/份到3.849元/份。

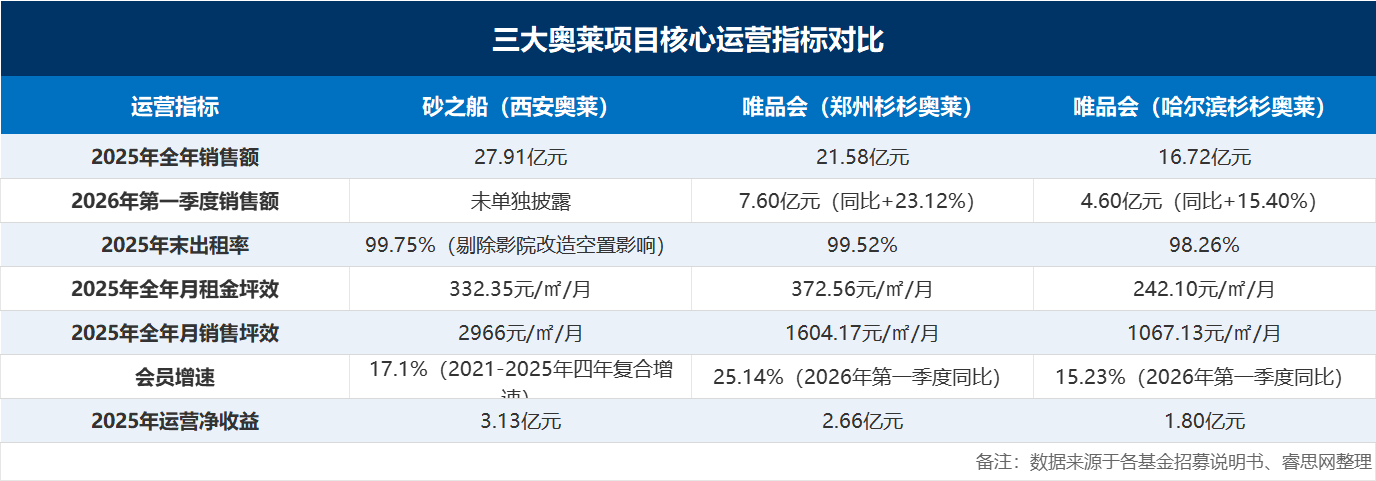

同一天,砂之船新交所REIT甩出一季报——销售额同比涨11.4%,出租率98.5%,债务成本降到3.9%。唯品会那边也没闲着,郑州杉杉奥莱一季度销售额7.60亿元,同比暴增23.12%,哈尔滨杉杉奥莱也拿下15.40%的增长。

两家奥莱巨头,相继登场询价,真实成色悉数呈现,市场自然要问一句:到底谁更硬?

估值定价:同台询价,估值逻辑已然分化

两只REIT的询价区间差了将近一块钱,但这不是简单的“贵与便宜”的问题,两家奥莱的经营节奏,从根本上就不一样。

砂之船REIT底层就一个项目——西安奥莱。总建面14.13万㎡,可租赁面积7.84万㎡,估值50.28亿元,折合可租赁面积单价6.41万元/㎡。关键是,初始评估值50.64亿元仅下调0.71%就定了终值,几乎没动。说白了,管理人没想靠估值抬价,给的是一个贴着基本面的实在价。

唯品会商业REIT打包装入两个项目——郑州杉杉奥莱加哈尔滨杉杉奥莱,总建面合计24.26万㎡,可租赁面积合计12.22万㎡,总估值69.99亿元。项目初始估值74.70亿元,最终下调6.31%至69.99亿元,即便如此,拆开看仍能看到明显的分化:郑州项目折合可租赁面积单价约1.50万元/㎡,哈尔滨项目仅约0.67万元/㎡,两者单价差了一倍多。

一个REIT里装进消费能级差别较大的两座城市,市场不会给高分。哈尔滨的人口外流和消费疲软是长期事实,这个项目的成长性天花板摆在那里,直接把整只REIT的估值中枢往下拽。

分派率的差距更说明问题。砂之船REIT两年后分派率能到5.80%,唯品会商业REIT才5.12%,差了将近0.7个百分点。原因很简单——后者整体估值偏高,分母大了,收益自然被摊薄。

发行节奏上,中金唯品会商业REIT率先定于5月19日网下询价,发行规模20亿份,有望成为本轮商业REIT定价锚;国泰海通砂之船REIT紧随5月20日询价,发行规模10亿份,二者形成明显同业比价效应,也将让市场进一步看清奥莱赛道内部的资产质地与估值分层。

运营成色:稳健底盘与弹性冲高的真实差异

再看运营端,两家的运营路子,一个求稳,一个冲增速,完全是两种打法:砂之船靠“稳”打底,唯品会则主打短期爆发力。

砂之船西安奥莱的经营成色,要结合多年年报与集团数据综合判断。2023年销售额24.29亿元、2024年25.58亿元、2025年27.91亿元,三年稳步上行,年复合增速7.2%。2025年同比增幅9.1%,没有爆发式涨幅,但增长连贯性极强。对应盈利质量同样扎实,当年项目运营净收益达到3.13亿元,EBITDA率维持在75.90%。

出租率是砂之船最直观的经营壁垒。近三年项目平均出租率高达98.29%,2025年受影院区域改造影响,账面出租率暂时回落至94.36%,剔除施工空置面积后,实际出租率依旧达到99.75%,近乎满租。2025年西安奥莱月租金坪效332.35元/㎡,而月销售坪效高达2966元/㎡,客流吸附能力在西北市场几乎没有对手。参考新交所砂之船REIT一季报,旗下四座奥莱一季度合计销售额13.904亿元,同比上涨11.4%,创下同期历史新高,境外成熟资产的运营经验,也反向印证了这套稳健经营逻辑。

租户结构层面,西安奥莱前十大商户营收占比仅21.32%,不存在单一品牌依赖,业态分散度高,抗行业波动能力更强。

不过,砂之船的隐性风险同样白纸黑字写在招募说明书中。西安目前已有8座奥莱投入运营,2026至2028年还将新增3座,区域竞争加剧、客流分流已成定局。租约结构更是潜在隐患:2026年到期租约占比51.34%,且集中在第三季度;一年以内短租占比53.53%,平均租期不足一年。密集到期叠加短期租约,后续空置率、租金再定价的不确定性,无法忽视。

反观唯品会双项目,复苏弹性更为直白。郑州杉杉奥莱2026年一季度销售额7.60亿元,同比大涨23.12%;哈尔滨杉杉奥莱销售额4.60亿元,同比增长15.40%,两大项目营收、运营净收益同步实现两位数上涨。会员增长同样亮眼,郑州奥莱会员同比增加25.14%,哈尔滨增速达到15.23%,线上流量导流优势明显。

但两座城市的资产差距肉眼可见。2025年郑州奥莱月租金坪效372.56元/㎡,哈尔滨仅242.10元/㎡,后者仅为前者的65%;销售坪效、盈利水平同样差距明显,哈尔滨长期受制于东北人口外流、消费疲软,增长天花板偏低。财务层面,郑州、哈尔滨项目资产增值率分别高达577.52%、481.00%,高估值直接压缩分红空间,也是两只REIT分派率偏弱的核心原因。

除此之外,唯品会系奥莱的结构性短板同样突出。项目高度依赖运动业态,Nike、Adidas等头部品牌收入占比偏高,品牌集中风险显著。租约压力也更大,2026年郑州到期租约占比67.60%,哈尔滨达到40.81%,集中到期之下,商户续租、租金议价均存在不确定性。

资本路径:单点深耕与规模扩张的分野

同处奥莱赛道,砂之船和唯品会走的是两条完全不同的资本化路线。砂之船依托境外成熟REIT平台打底,再用境内单点优质标杆做突破,走的是稳扎稳打的路线。唯品会则在境内搭建双REIT平台做错位布局,通过跨区域打包资产实现快速证券化扩张。

砂之船的打法是典型的“境外沉淀、境内攻坚”。2018年它就在新加坡交易所上市了REIT,装着重庆、合肥、昆明四座成熟奥莱,靠稳定分红和常态化运营,在境外市场跑通了奥莱REIT的基本盘。这次境内发行,砂之船没有走“打包拼盘”的路,而是把西安这座西北地标奥莱单独拿出来上市,一个项目一个估值,不做冗余打包,不稀释优质资产价值。背后逻辑也很直接:境外平台负责存量资产收息,境内平台则用核心城市标杆项目做实估值,形成“境外沉淀资金、境内上市融资、资金再投新项目”的闭环,走的是“重质不重量”的路线。

唯品会则是“境内双REIT+跨区域撒网”的打法。已经上市的中金唯品会奥莱REIT(508082),装着长三角的宁波杉井奥莱,吃东部高消费市场的红利,出租率、收缴率常年100%,是典型的成熟收息标的;正在发行的中金唯品会商业REIT,打包了中部郑州和东北哈尔滨两座奥莱,靠跨区域布局平滑单一城市的周期风险。两套平台定位明确:宁波项目打底收息,郑州+哈尔滨项目冲增长弹性,后续还预留了扩募空间,能持续纳入新资产做规模化扩容。

谈不上谁比谁更好,只是做资产的思路不一样:砂之船是“一城一标杆”,靠区域垄断和资产质地筑牢护城河,不追求数量;唯品会是“多城铺点、批量盘活”,靠双平台错位互补快速扩张,但也天然形成了项目能级分化——核心城市资产优质、东北项目成长性受限,长期可能拖累组合收益的均衡度。

投资取舍:资产质地,才是长期价值标尺

说到底,这场奥莱REIT同台比拼,没必要硬分出谁是所谓“资产王者”。两只产品定位本就泾渭分明,适配的也是风格完全不同的配置资金。

偏向稳健打底的投资者,砂之船REIT显然更对胃口。西安奥莱牢牢坐稳西北核心商圈流量基本盘,此番上市估值把控十分克制,没有提前透支后续收益空间;未来两年分派率稳步抬升,2027年有望站上5.80%。加上租户结构分散均衡,不依赖单一品牌引流,面对行业周期波动的抗压性更足。

若是能接受一定区域分化风险、想赚消费复苏红利的资金,唯品会商业REIT更具博弈价值。旗下郑州奥莱今年一季度销售额同比大涨23%,会员增速也冲到25%,在回暖行情里增长爆发力十足。但短板同样没法回避:哈尔滨项目基本面偏弱,直接拖累整只基金的收益中枢;再加上底层资产评估溢价偏高,也把长期分红上限锁得很死。

眼下商业REIT上市节奏明显加快,机构选资产也变得越来越挑剔。估值务实、现金流扎实的项目,更容易获得资金溢价;而区域强弱分化大、业态集中、估值虚高的标的,往后大概率要慢慢消化估值。砂之船和唯品会同台亮相,其实也折射出奥莱资产两种截然不同的资本化打法。

两只产品询价时间仅相隔一天,5月19日唯品会率先开启网下询价,5月20日砂之船接续登场,二级市场很快就会用定价给出真实态度。

不用纠结短期营收增速谁高谁低,放在这一轮同台询价的语境下,机构真正看的,还是底层资产能不能扛周期、能不能稳住现金流。唯品会吃的是消费复苏的短期红利,砂之船靠的是成熟商圈沉淀下来的长期经营底盘。

接下来几日的询价博弈就是最好试金石,资金会用真金白银做出选择,也给这两种奥莱资产运作模式,划出清晰的价值分界。

发布评论

评论