本月13日,北京证券交易所上市委员会将召开2026年第37次审议会议,对广西森合高新科技股份有限公司(下称“森合高科”)的北交所IPO申请进行最终审议。这是这家主营环保型黄金选矿剂的“专精特新小巨人”第三次冲击资本市场。1

《新财闻》获悉,森合高科2020年创业板申报三轮问询后主动撤回,2022年转战深交所主板因业绩下滑终止,如今再赴北交所。从表面看,森合高科的业绩数据足够亮眼,2024年营收6.23亿元,同比增长80%;净利润1.5亿元,同比暴增167.15%。

此外,公司自称“金蝉”环保型黄金选矿剂打破传统氰化钠垄断,远销全球30多个国家,市场占有率位居国内行业首位。但这份光鲜的招股书背后,却藏着一连串难以回避的质疑,每一项都关乎企业的核心竞争力、合规底色与持续经营能力,成为其过会路上的“拦路虎”。

单一产品“独木难支”,94%收入押注,抗风险能力存疑

对拟上市企业而言,产品结构单一往往是致命硬伤,而森合高科的问题尤为突出。报告期内,其核心产品收入占比始终超过94%,几乎将所有“筹码”压在单一赛道上。

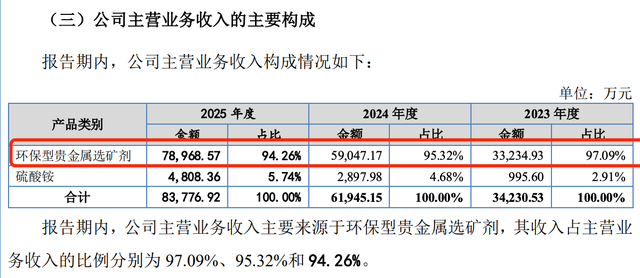

招股书显示,2023-2025年,森合高科环保型贵金属选矿剂收入占主营业务收入的比例分别为97.09%、95.32%和94.26%。尽管2023年公司新增了副产品硫酸铵,且2025年收入占比微升至5.74%,但这一占比远不足以形成有效支撑,本质上仍是“一条腿走路”的经营模式。

这种模式的风险显而易见:公司业务深度绑定黄金开采行业,而黄金行业受全球经济形势、贵金属价格波动、环保政策收紧等因素影响极大。一旦国际金价大幅回调,下游矿山企业为控制成本会缩减生产规模,对选矿剂的需求将直接萎缩,森合高科的营收和利润将随之剧烈波动。

更关键的是,若行业出现技术变革,比如新型无氰提金技术实现规模化应用,公司核心产品可能面临被替代的风险,而公司目前尚未拿出有效的应对方案。

北交所第二轮审核问询函中,明确要求公司说明“单一产品经营风险及应对措施”。但森合高科的回复仅泛泛提及“将持续研发新产品,拓展应用场景”,未披露任何具体研发进展、新产品落地时间表及市场拓展计划,与“降低单一产品依赖”的表述形成明显脱节。这种“只说不做”的回应,难以让监管层和投资者信服其具备长期抗风险能力。

更值得警惕的是,单一产品依赖还带来了客户集中的隐忧。报告期内,公司第一大客户宁波中策2024年贡献收入1.32亿元,占比23.51%,较2022年增长117%。而第二大客户收入仅4149万元,增长16%,客户结构明显失衡。若宁波中策因自身经营状况变化减少采购,或转向其他供应商,公司业绩将直接遭受重创。

专利驳回、研发不足,创新成色不足

作为北交所重点支持的“专精特新”企业,技术创新能力是核心审核标准,但森合高科的技术实力却被打上多个问号,专利与研发两大关键环节均存在明显漏洞。

森合高科曾在前次创业板申报中称,“金蝉”环保型黄金选矿剂的核心技术对应一项2019年9月26日申请的发明专利(专利号:2019109147396)。但截至2026年4月,这项关键专利已因“不具备创造性”被国家知识产权局驳回,处于失效状态。

这意味着,公司曾引以为傲的核心技术,并未获得专利法的有效保护,其核心产品的技术壁垒存在明显短板。更关键的是,公司在此次北交所申报中,未充分披露这一专利失效的影响,也未说明是否存在替代技术,信息披露的充分性和严谨性受到质疑。

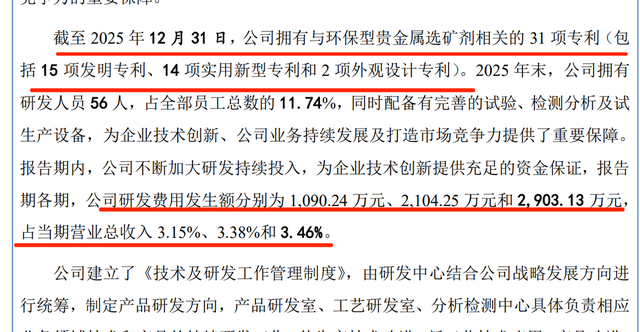

此外,公司现有专利结构也难言优质。截至 2025 年 12 月 31 日,公司共获得国家发明专利 15 项,实用新型专利 14 项,且2项核心专利将于2027年到期。若未能及时完成专利续期或新技术研发,公司将面临核心技术流失的风险。

而行业内,传统氰化钠仍占据90%以上的市场份额,环保型选矿剂仅处于局部替代阶段,公司所谓“国际领先”的复合浸金技术,也未提供第三方权威机构的专项鉴定报告,仅引用了与自身存在合作关系的中国黄金协会意见,客观性备受质疑。

研发投入是衡量企业技术创新能力的核心指标,而森合高科的研发投入不仅低于行业平均水平,还呈现出“重申请、轻投入”的特点。

数据显示,报告期各期,公司研发费用发生额分别为 1,090.24 万元、2,104.25 万元和 2,903.13 万元,占当期营业总收入 3.15%、3.38%和 3.46%。研发投入不足直接导致公司产品迭代缓慢。

目前公司核心产品仍以低毒替代传统氰化钠为主,并非彻底无氰的革命性技术,本质上是对传统工艺的“改良升级”,而非“颠覆式创新”。在全球环保政策日益收紧、行业技术竞争加剧的背景下,这种低研发投入模式,难以支撑公司长期保持技术领先优势,也无法有效应对潜在的技术替代风险。

北交所问询函也重点关注了公司研发投入的合理性,要求结合行业技术发展趋势,说明研发投入与公司技术创新能力、产品竞争力的匹配性。但公司的回复未能充分解释研发投入不足的原因,也未提出切实的研发提升计划,进一步放大了市场对其技术实力的担忧。

两年两起死亡事故,内控体系遭拷问

化工行业的安全生产是审核底线,而森合高科在报告期内接连发生两起致人死亡的安全事故,暴露出公司安全生产管理的严重漏洞,成为其合规路上的重大“绊脚石”。

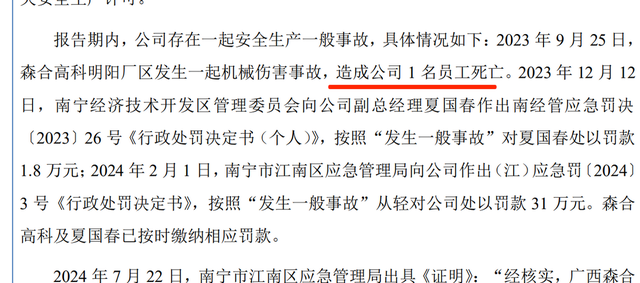

2023年9月25日,森合高科明阳厂区发生一起机械伤害事故,造成1名员工死亡。事故调查认定,公司未落实安全生产教育培训,未有效督促员工执行安全规章制度和操作规程,安全管理存在严重缺失。事后,公司被应急管理部门罚款31万元,分管副总经理夏国春被罚款1.8万元。

更令人震惊的是,时隔不到8个月,2024年5月10日,公司2#车间新高温合成炉平台技改项目又发生一起触电事故,再次造成1名辅助工死亡。调查显示,公司主体责任不落实,合作方存在违规转包行为,且安全培训流于形式,同类问题反复出现。

两起死亡事故,绝非偶然,而是公司内控体系存在系统性缺陷的直接体现。北交所问询函明确要求公司说明事故发生的根本原因、整改措施的长期有效性,以及翻倍产能后安全生产管理体系的匹配性。但公司仅简要披露了事故概况和处罚结果,未深入分析深层原因,也未详细说明如何建立长效安全管理机制,难以证明其具备持续安全生产的能力。

更关键的是,森合高科的生产涉及危险化学品。公司核心产品属于含氰基低毒环保浸出药剂,氰基化合物已纳入《危险化学品目录》,生产、储存、运输全流程需严格遵守《危险化学品安全管理条例》。

此次IPO拟募资4.9亿元建设8万吨产能项目,一期将新增4万吨核心产品产能,生产规模将翻倍。但公司未充分论证现有安全管理体系、人员资质、应急处置能力与翻倍后产能的匹配性,也未披露募投项目投产后的安全风险防控方案,这一隐患被监管层重点关注。

若未来再次发生安全事故,公司不仅可能面临停产整顿、巨额罚款,还可能触发持续经营能力风险,直接导致IPO失败。

长期超产、合规瑕疵,监管严审不放松

除了安全问题,森合高科在产能利用和环保合规方面也存在明显瑕疵,长期超产、环保手续不规范等问题,让其合规底色再添阴影。

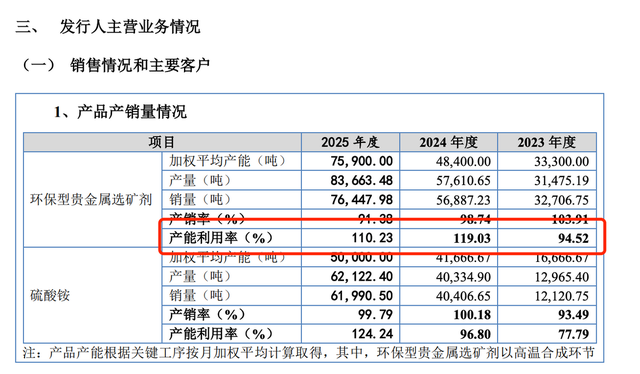

北交所问询函披露,2023年至2025年,森合高科环保型选矿剂产能利用率分别高达94.52%、119.03%和110.23%,持续处于超产状态。

对于超产行为,公司解释为“工艺优化及冷配掺和工序增加产量,且无新增污染物排放,超产比例小于30%,不构成重大变动”。但这种解释难以掩盖其违规本质:超产本质上是对环境评价制度的违反,即便未新增污染物,也改变了环评批复的生产规模,属于合规瑕疵。

尽管公司称已完成扩产项目的环评批复与验收,超产情形已整改完毕,但长期超产的历史,仍反映出公司在合规意识、生产管理方面的不足。在环保监管日益严格的当下,这类合规瑕疵极易成为监管层否决IPO的理由。

森合高科的生产过程涉及中间产物氰酸钠(危险化学品)、副产物硫酸铵等,环保合规要求远高于普通企业。北交所问询函要求公司详细披露生产过程中危化品管理、污染物处理措施,并质疑其是否符合环保许可范围。

公司虽称产品在碱性条件下无游离氰根离子,但未提供充分的第三方检测数据证明危化品处理的合规性。同时,报告期内公司还存在环保相关的行政处罚记录,进一步放大了环保风险。

对于化工企业而言,环保合规是“一票否决”项,一旦出现重大环保违法违规行为,将直接影响持续经营能力。森合高科的产能超产、危化品管理漏洞,让其环保合规风险显著高于同类企业,成为监管审核的重点关注对象。

三换券商、屡败屡战,中介避险信号明显

森合高科五年内三次冲击IPO,三次更换保荐券商,从创业板到主板,再到北交所,每一次换券商都被市场解读为“项目带病、中介避险”的信号。这种频繁换券商的经历,不仅反映出公司自身存在较多合规硬伤,也让投资者对其内控有效性、信息披露诚信度产生质疑。

森合高科的三次IPO申报,对应三家不同的保荐机构:2020年创业板申报由国海证券保荐,2022年主板申报由安信证券保荐,此次北交所申报由国投证券保荐。

据公开信息,2020年公司创业板申报因业绩、客户集中度等问题收到三轮问询后,国海证券认为公司合规风险过高,不愿继续背书,双方合作终止;2022年转战主板时,公司业绩大幅下滑,不满足主板上市条件,安信证券因项目长期停滞、收费无望、团队撤场,最终终止合作。

这种“换券商如换衣服”的操作,意味着前一家中介机构在项目推进中发现了重大合规问题,无法通过审核,选择及时止损。对于拟上市企业而言,频繁更换保荐券商是明显的负面信号,通常会被监管层重点问询,也会让投资者对其合规性、规范性产生担忧。

森合高科前两次IPO申报均因业绩、合规问题终止,此次申报北交所,报告期与前两次存在部分重叠。公司仅在招股书历史沿革章节简要提及两次申报撤回的事实,未完整披露撤回的核心原因,也未充分论证前次审核中监管问询的重点问题(如客户集中度、合规瑕疵等)是否已完成整改、形成有效闭环。

这引发市场质疑:公司是否为适配北交所上市条件,对历史财务数据、内控流程进行了不规范的追溯调整?是否刻意美化了经营指标?若历史问题未真正解决,此次申报本质上是“带病闯关”,一旦被监管层穿透核查,IPO失败概率极高。

北交所问询函也多次涉及公司历史申报遗留问题,要求公司说明前次审核中问题的整改情况,以及与本次申报数据的一致性。但公司的回复未能充分消除市场疑虑,进一步放大了“带病申报”的风险。

关联交易、回款异常,数据真实性待考

除了上述四大核心质疑,森合高科在客户结构、财务数据方面也存在诸多疑点,收入真实性、财务规范性受到监管和市场的双重质疑。

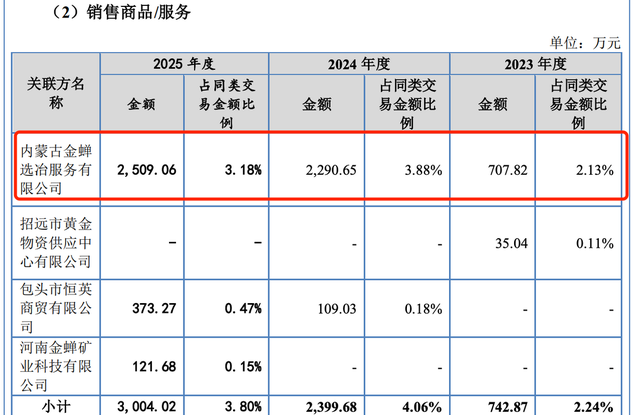

报告期内,森合高科销售给关联方内蒙古金蝉的金额分别为707.82万元、2290.65万元和2509.06,内蒙古金蝉为公司股东宫德文控制的企业,属于典型的关联交易。

北交所问询函要求公司说明对内蒙古金蝉销售定价的公允性、销售金额增长的原因,以及是否存在利益输送。公司虽解释为“长期稳定合作,定价参考市场行情”,但关联交易的固有属性,仍让其交易真实性、定价合理性受到质疑。

同时,公司经销商、贸易商客户中,中间商占比在33.38%至58.06%之间,且境外中间商占比逐期上升。部分贸易商客户成立时间短、实缴资本少、主要收入来自公司,甚至存在参保人数为0的情况。北交所要求公司说明这类客户的交易合理性,以及是否存在向贸易商压货、虚增收入的情形。尽管公司称不存在压货情况,但这类客户结构的异常,仍为收入真实性埋下隐患。

此外,森合高科的业绩增长看似亮眼,但财务数据中存在多处异常,难以支撑其增长的真实性。一方面,公司净利润增速远超营收增速,盈利能力“虚高”迹象明显。2024年营收增长80%,净利润却增长167.15%,远超行业平均水平。对比行业内同类企业,黄金行业受价格波动影响,业绩增长通常与营收增长同步,森合高科的异常增速,可能源于成本核算不规范、费用调节等因素。

北交所问询函要求公司说明成本核算准确性,以及净利润增速与营收增速不匹配的原因。公司虽解释为“工艺优化降低成本、产品结构优化提升毛利”,但未提供充分的成本核算明细和第三方验证数据,说服力不足。

另一方面,公司第三方回款比例飙升,现金流与利润背离。报告期内,公司第三方回款金额占比从2022年的5%快速升至2025年上半年的23%,远超行业平均水平。同时,公司经营活动现金流净额与净利润存在明显背离,2024年净利润1.5亿元,但经营现金流净额仅8000万元,回款效率低下。

北交所问询函要求公司说明第三方回款的合理性、回款周期长的原因,以及是否存在收入确认不规范的情形。公司的回复未能充分解释上述异常,进一步引发市场对其财务数据真实性的质疑。对于森合高科IPO后续进展,《新财闻》将持续关注。

发布评论

评论