作为HJT阵营的门面担当,东方日升(300118.SZ)发出预亏警告。根据2024年业绩预告,东方日升预计2024年归母净利润亏损27亿元-35亿元,对应扣非后净利润亏损30亿元-38亿元,创下上市以来最差业绩纪录。

证券之星注意到,光伏市场价格内卷、PERC产能减值以及重金押注的HJT技术规模效应未显等因素导致东方日升业绩暴跌。由于短期内投入高回报少,目前HJT产品还无法“反哺”业绩。加之HJT市场占比较小,这也让东方日升的市场份额在激烈的竞争中逐渐被蚕食,其全球排名正在掉队。此外,多个项目久久未能落地、债务压力高企也让东方日升未来如何破局备受关注。

去年业绩“滑铁卢”

对于2024年业绩由盈转亏,东方日升解释称,2024年光伏市场阶段性供需错配引致光伏产业链各环节产品价格下降,公司光伏产品毛利率下降,存货跌价准备增加;由于光伏产业N型产能正全面替代P型产能,行业产能面临结构性调整,公司对存在减值迹象的PERC电池和组件生产线计提相应固定资产减值损失。

2024年,光伏产业链各环节供需错配加剧了价格内卷,使得企业盈利异常艰难。北极星太阳能光伏网统计显示,2024年双面双玻单晶PERC组件均价年底降至不足0.7元/W,降幅28%-30%。TOPCon、HJT双面双玻组件降幅分别为13%、29%。

资料显示,东方日升主营业务以太阳能电池组件的研发、生产、销售为主,业务亦涵盖了光伏电站EPC、光伏电站运营、储能领域等。

事实上,东方日升业绩颓势早有苗头。2024年前三季度,由于计提的存货跌价损失和固定资产减值损失增加,东方日升的资产减值损失高达10.62亿元。2024年上半年,东方日升电池及组件业务表现失色,收入同比下滑40.14%至82.69亿元,毛利率同比减少4.42个百分点至6.94%。作为营收支柱,该业务的营收占比达到79.06%,因此收入缩水对整体业绩影响颇大。

值得一提的是,东方日升大力推进的储能业务尚未成为新的增长极。2022年公司已实现储能系统GWh出货,但2024年上半年,储能系统、灯具及辅助光伏产品营收仅4.75亿元,同比大降70.39%。

东方日升还在业绩预告中提及,影响业绩的另一因素是公司N型异质结(HJT)电池组件全年出货占比较低,其技术优势、规模效益尚未完全显现。

据中国经营报披露,截至2024年前三季度,东方日升光伏组件出货量约14GW-15GW,N型产品出货占比约60%,其中N型异质结伏曦组件出货占比约20%。

截至2024年9月,东方日升异质结伏曦组件累计出货量超过5GW。据了解,同样小众的BC技术,2024年上半年在组件总体出货量Top10榜单中已经占据4%的份额,而HJT仅有1%。

证券之星注意到,目前HJT技术在短期内仍是投入大见效弱。业内普遍认为,HJT太阳能电池具有高转换效率、低衰减率等优势,但要实现大规模量产,还面临成本、设备稳定性等方面的挑战。目前,HJT装备投资成本仍是TOPCon的3倍以上。

市场排名滑落

据了解,2024年,东方日升对外出售的光伏组件产品已转变为以N型TOPCon、HJT产品为主。虽然兼顾多技术布局,但这没有让东方日升扩大市场优势。

证券之星梳理InfoLink统计数据发现,2018-2023年,东方日升组件出货量位居全球前十位,处于6-8名区间,卡位组件二线龙头。

但随着光伏入局者增多,技术迭代进程加快,组件厂商的竞争格局正在重塑。韩华Q-cells、FirstSolar、尚德电力、腾晖光伏等企业已从前十榜单消失,取而代之的是通威股份(600438.SH)、协鑫集成(002506.SZ)、一道新能的崛起。InfoLink统计的组件出货排名数据显示,2024年上半年,东方日升已跌至全球第十位。

近期,全球光伏行业媒体PV-Tech预测并公布的《2024全球Top10光伏组件供应商排名》显示,晶科能源(688223.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)位列前三,一道新能、协鑫集成(002506.SZ)和东方日升分别名列第八至第十。

目前来看,东方日升仍位于TOP10之列,但其市场份额正逐渐流失。这与其押注的技术路线不无关系,近年来东方日升重金投入且规划的产能重点都是HJT技术。2024年半年报显示,下半年公司将按计划有序推进浙江宁海年产15GWN型超低碳高效异质结电池片与15GW高效太阳能组件项目(下称“浙江宁海项目”)、江苏金坛4GW高效太阳能电池片和6GW高效太阳能组件项目(下称“江苏金坛项目”)以及安徽滁州年产10GW高效太阳能电池项目(下称“安徽滁州项目”)等高效先进产能投产及爬坡。上述项目中,浙江宁海项目及江苏金坛项目均系HJT技术。

2023年,组件事业部全球市场总监庄英宏坦言,公司对TOPCon产能是有限扩张的态度,重点是放在异质结上面。截至2024年上半年,东方日升投产HJT电池产能约为6GW。

另一边,随着TOPCon技术的持续进步,其市场渗透也在加速,东方日升未能及时跟上主流技术,掉队也在情理之中。据InfoLink预测,未来五年内TOPCon市占率将保持在70%-80%。

募投项目落地艰难

证券之星注意到,行业调整周期下,东方日升筹措多时的募投项目进展也不顺利。

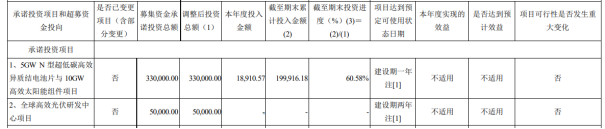

2024年8月,东方日升发布了部分定增募投项目延期的公告。公告显示,5GWN型超低碳高效异质结电池片与10GW高效太阳能组件项目(下称“项目一”)和全球高效光伏研发中心项目(下称“项目二”)达到预定可使用状态的日期分别从2024年6月、2025年6月延后至2025年3月和2025年12月,同时项目二的实施地点也发生变更。

项目延期是由于受光伏整体产业链波动和外部环境客观因素影响,募投项目的物资设备采购和整体工程建设进度均有所延缓所致。

据了解,此次定增募资49.69亿元,除变动的两个募投项目外,其中11.69亿元用于补充流动资金。截至2024年上半年,项目一的投资进度为60.58%,项目二为0。

除上述项目外,江苏金坛项目和安徽滁州项目也仍在推进中,两个项目的投资金额分别为23.95亿元、27.57亿元,分别于2021年3月和2022年11月启动。

证券之星注意到,产能频频扩张下,东方日升的固定资产在2024年前三季度达到了173.45亿元,另有在建工程44.42亿元,这也加重了公司资金面的压力。

流动负债方面,截至2024年前三季度,东方日升拥有货币资金66.65亿元,短期借款及一年内到期的非流动负债合计高达100.36亿元,资产负债率高达71.41%。

债务承压下,东方日升欲寻求海外融资“脱困”。1月3日,公司公告称,为满足公司业务发展需要,进一步拓宽公司融资渠道,公司拟发行不超过5亿欧元(等值外币)的境外债券,期限不超过5年,拟定用途包括但不限于一般公司用途、债务置换、补充流动资金等。(本文首发证券之星,作者|陆雯燕)

发布评论

评论