近期,天猫双旦礼遇季正式开启。Jo Malone祖玛珑、 Dior迪奥、海蓝之谜等大牌在天猫集体上新限定款。

证券之星注意到,今年以来,天猫“失守”美妆的声音越来越大。一方面,国内化妆品市场并不乐观,加之国际美妆巨头在中国市场遇冷的背景下,天猫美妆迎来“闭店潮”;另一方面,以李佳琦为代表的头部主播的带货能力出现下滑。

目前,天猫的优势似乎只剩下了88VIP客户群体的黏性,但这是牺牲其所属板块(淘天集团)利润所换来的。天猫在战略上继续弱化低价策略,以GMV为主要指标,并对商家进行费率调整。然而,从淘天集团的最新业绩来看,该战略短期内效果并不显著。

遭遇美妆“闭店潮”,头部主播带货能力下降

公开资料显示,天猫,最初作为淘宝商城于2008年上线,并于2012年更名,随后成为中国最大的B2C电商平台之一。天猫主要定位为品牌旗舰店,全面对标线下实体百货商场和购物中心,通过提升客单价来承接来自淘宝的品质消费需求。

在2014年至2017年期间,天猫主要聚焦于美妆行业,并拉来欧莱雅、雅诗兰黛、兰蔻、Fresh、MAC、科颜氏等国际美妆品牌入驻,成为国际品牌和国货美妆线上渠道扩展的关键平台。

在刚刚过去的双11中,天猫也是美妆品牌主战场。据青眼情报数据显示,在美妆GMV方面,淘宝天猫以50.6%的个护美妆商品交易额(GMV)领先其他电商平台。

证券之星注意到,尽管淘系(淘宝和天猫)在美妆行业的线上零售格局中占据了举足轻重的地位,但近年来,其在美妆领域增长乏力。数据显示,2022年-2023年,淘系美容护肤类目GMV分别为2016亿元和1864亿元,同比变动幅度分别为8.5%、-7.53%。

今年以来,天猫“失守”美妆的声音越来越大。

一方面,国内化妆品市场并不乐观。国家统计局数据显示,今年1月至11月,化妆品消费零售总额为4015亿元,同比下滑1.3%;其中11月化妆品类零售额录得434亿元,同比下降26.4%。

另一方面,国际美妆巨头在中国市场集体失速。以雅诗兰黛为例,该集团第三季度实现净销售额33.6亿美元,同比下降4%。其中,亚太地区销售额同比下降11%,公司将下滑原因归结于中国大陆整体高端美妆市场进一步疲软,消费者信心持续走弱。另据青眼情报数据显示,在今年4月至9月期间,以雅诗兰黛、欧莱雅、海蓝之谜、兰蔻为代表的国际美妆品牌在天猫上的销售额基本每个月同比均在下滑。

或因销售渠道表现不佳,不少美妆品牌选择淡出天猫。多个知名品牌,包括VNK、Marc Jacobs、欧莱雅旗下的NYX等,相继关闭在天猫的旗舰店或海外官方店铺。

同时,随着抖音、小红书等渠道的崛起,传统货架电商话语权减弱,不少品牌开始战略调整,往其他渠道上倾斜。相关数据指出,在Q3,国货品牌中韩束、丸美、谷雨等头部玩家在抖音的销售额也远高于天猫。

证券之星注意到,在直播侧,在失去薇娅、雪梨两大头部主播后,天猫尝试通过“店播+达播双轮驱动”模式,联合品牌寻找新的增长点。过去一年,天猫美妆领域诞生了超过500家自播品牌,并引入了章小蕙、瑜大公子、千惠、仙姆老师等优质达人。

但从今年双11表现可以看出,李佳琦依旧扛起了天猫美妆大盘。沥金联合久谦中台对天猫双11的战绩(10月14日至11月11日)进行了抓取分析,TOP 50商品榜单内的护肤品几乎都为李佳琦直播间专属,是当之无愧的“美妆一哥”。

不过,目前李佳琦的影响力正在减弱。有分析指出,对比李佳琦往年双11销售额首日成绩,其在今年双11成绩有所下滑。李佳琦在2021年双十一预售首日达106亿元,2022年增至215亿元,而2023年销售额下滑至95亿元,今年的成绩还不到2022年的6成。

重回GMV考核,战略调整尚未显效

证券之星注意到,相较于抖音等平台,天猫的优势似乎只剩下了88VIP客户群体的黏性。

无论在今年的双11还是在阿里的财报中,均提到了88VIP的贡献。为了吸引、留住88VIP会员,淘宝天猫已多次宣布加码88VIP会员权益,如可享受无限次退货包运费等。目前,与88VIP合作权益的品牌也从4000个提升至10000个,88VIP会员规模突破4200万。

88VIP用户数量的提升离不开公司的大力推广营销,这一点在阿里的三季报有所体现。因对电商业务的投入增加,今年第三季度,阿里的销售和市场费用为324.71亿元,较去年同期增长21.51%。

由于营销费用的增加,淘天集团(包括天猫、淘宝和闲鱼等在内)在第三季度的盈利能力有所下滑,经调整后的EBITA为445.9亿元,同比下降了5%,跌幅较上季有所扩大。

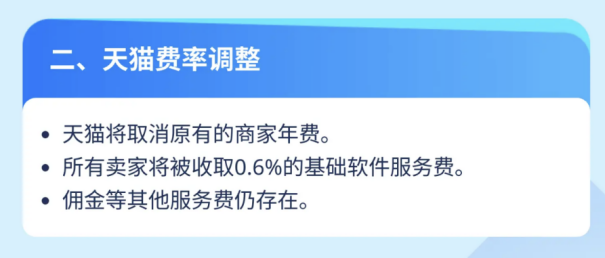

在战略层面,今年以来,淘宝天猫继续弱化低价策略,转而以GMV(交易总额)作为重要的业务指标,并针对商家规则做出了调整。自9月1日起,天猫取消了年度软件服务年费,并对已支付年费的商家进行退还,同时引入了按每笔订单金额0.6%计算的基础软件服务费。

结合业内人士观点,免除年费改收0.6%的软件服务费,意味着商家的GMV将直接决定天猫的营收,淘天集团重回GMV考核。长远来看,淘天收取的这部分费用,也有望成为一个增长点。不过在阿里三季报中,该战略效果尚不显著,淘天集团在该季度的营收为989.94亿元,同比仅微增1%。

此外,天猫收取基础软件服务费也是为了提高所属集团的商业化率(take rate)。证券之星注意到,该指标是淘天集团中最被关注的指标之一,在过去的一段时间,其take rate表现并未达到市场的预期。

关于三季度take rate的变动,财报提及,该指标同比保持平稳。而方正证券曾在研报指出,take rate提升并非一蹴而就,其受到正反两方面因素影响,服务费率提升和全站推广商家渗透率增加能发挥正向拉动作用,但同时低商业化率的创新型业务销售额扩大也会从结构性上牵制该指标的上升。换言之,淘天集团短期内要想把take rate提上来,并不容易。(本文首发证券之星,作者|李若菡)

发布评论

评论