2025年春节档动画电影《哪吒之魔童闹海》以超90亿元票房成绩刷新多项纪录,成为全民热议的现象级作品,其幕后制作方之一的江苏原力数字科技股份有限公司(以下简称原力数字)IPO动向备受关注。

证券之星注意到,原力数字此前不仅曾冲击创业板未果,还因原创业务的失败出现亏损,且尚存在累计未弥补亏损的情况。目前,公司在北交所上市申请虽获受理,但监管层对其业绩增长稳定性、与腾讯集团关联交易公允性等问题进行问询。

不仅如此,转战北交所后,原力数字此次募资金额和项目总投资额均出现增长。在核心募投项目保持不变,且项目工程进度已达75%的情况下,该项目的投资额及募资额增幅存疑。

转型失败,存在累计未弥补亏损

招股书显示,原力数字成立于2010年,公司主要为客户提供3D数字内容制作服务,业务涵盖动画电影、动画剧集、大型游戏等作品的3D数字内容制作。

证券之星注意到,公司并非首次冲击资本市场。2021年6月,原力数字曾试图冲击创业板IPO,但以失败告终。这背后是公司从“代工”向“原创”转型受挫。

原力数字的盈利模式则是通过接受客户委托,为客户提供3D数字内容制作服务并获取项目收入,以项目收入与相应项目人工成本、采购成本及其他成本等之间的差额赚取利润。换言之,公司通过“外包代工”赚取收益。

为了摘掉代工标签,原力数字曾尝试发展原创业务,于2015年起筹备拍摄原创动画电影《妈妈咪鸭》,并启动了多个自主原创数字内容项目。但由于公司在故事世界观构建、情景设定等原创IP开发方面经验不足,且发行经验欠缺,《妈妈咪鸭》于2018年度上映后票房情况不佳,该项目亏损及计提存货跌价准备对公司净利润的影响合计超过3亿元,公司也在这一年出现大额亏损。

此后,公司砍掉除《故宫里的大怪兽》外的所有原创项目,重新聚焦3D内容受托业务。尽管公司从2019年起已实现盈利,但由于历史上累计未弥补亏损金额较大,尚无法完全弥补累计亏损。截至2024年上半年末,原力数字合并口径未分配利润为-7657.8万元,存在累计未弥补亏损。

支柱业务增长遭质疑,不同项目毛利率差异较大

目前,原力数字超9成的收入来自游戏3D内容受托制作业务和动画3D内容受托制作业务。

2021年至2023年,原力数字的收入分别为4.12亿元、5.03亿元、5.27亿元,其中来自游戏3D内容受托制作的收入分别为2.26亿元、2.69亿元、2.75亿元,占营收的比例均在50%以上,是公司的营收主力军。

游戏3D内容受托制作业务上,公司的客户为腾讯集团、网易以及索尼等知名游戏厂商,曾参与了《三角洲行动》《God of War》(中译:战神)《王者荣耀》《阴阳师》等游戏的内容制作。

虽然原力数字来自游戏方面的收入呈上升趋势,但该业务增长与行业趋势背离。2022年,全球游戏行业市场规模同比下降5.09%,中国游戏市场规模同比下降10.33%,而当年公司游戏领域业务量同比增长7.26%,这一现象遭到了监管层的关注。

在动画3D内容受托制作领域上,公司则参与了《魔法大师:世外桃源的传说》系列、《遮天》系列以及《哪吒之魔童闹海》等制作。据了解,在今年春节档电影《哪吒之魔童闹海》中,公司主要负责三龙王出场和围困陈塘关的特效。

需要说明的是,近年来除了《大圣归来》《哪吒》等国漫电影之外,爆款作品并不多,动画影视需求量或产出量也没有游戏多。同时,动画影视制作的时间周期也比较长,加之作品上映后,影院还需抽成,因此公司动画3D内容受托制作业务的收入和毛利率均低于游戏3D内容受托制作业务。

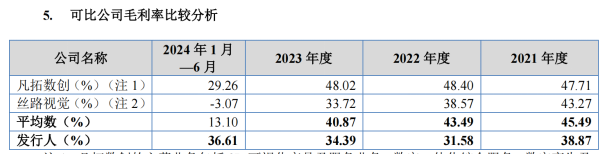

营收占比来看,动画3D内容受托制作业务为原力数字贡献超4成的收入。同时,受公司动画3D内容受托制作业务的毛利率较低导致,除了2024年上半年,公司毛利率高于同行业可比公司平均毛利率外,其余期间均低于同行业可比公司平均毛利率。

具体来看,2021年至2023年及2024年上半年(以下简称“报告期”),公司游戏3D内容受托制作业务毛利率为43.63%、38.04%、38.66%和37.65%,动画3D内容受托制作毛利率为28.86%、20.46%、28.47%和35.01%。

不仅如此,在动画3D内容受托制作业务上,原力数字存在不同项目毛利率差异较大的情况。审核问询函指出,公司有的项目毛利率不足10%,部分超过50%,动画3D内容受托制作大项目毛利率偏低。同一项目不同批次制作毛利率水平存在较大变动,报告期内,公司存在部分项目毛利率为负的情况。

关联交易惹关注,供应商实力存疑

从前五大销售客户的情况来看,近年来,原力数字前五大客户的销售金额占营业收入的比重呈上升趋势,由2021年的37.71%上升至2023年的40.53%。2024年上半年,该比例进一步上升至57.94%。

在前五大客户名单中,腾讯集团一直稳居第一,占公司营收的比例在12%-19%。而腾讯集团不仅是公司的第一大客户,亦是其重要股东。据悉,腾讯集团通过旗下林芝利创持有原力数字12.13%的股份。

不仅如此,原力数字对腾讯集团3D内容受托制作的销售毛利率低于该类业务整体毛利率。在这一背景下,交易所要求公司说明与腾讯集团关联交易公允性,以及是否对腾讯集团构成依赖,是否存在利益输送或业绩调节的可能。

证券之星注意到,原力数字的多家供应商也存在疑点。2021年至2023年及2024年上半年,公司前五大供应商变化较大,且存在注册资本较低、未实缴注册资本或参保人数为0的情形。

具体来看,南京斑马影视动画制作有限公司作为原力数字2024年上半年的第一大供应商,天眼查显示该公司的实缴资本为0、人员规模及参保员工人数为0。公司2022年第二大供应商厦门漫行者科技有限公司以及第三大供应商上海旭点广告有限公司,均存在人员规模及参保员工人数均为0的情况。

募投项目建设临近尾声,投资额却大幅增长

证券之星注意到,原力数字此次计划募资4.88亿元,分别用于原力数字科技创新产业基地项目(下称项目一)、数字内容创新技术平台建设项目、3D实时数字动画应用平台建设项目的建设。其中,项目一作为公司的重点募投项目,项目投资额为5.57亿元,拟投入金额为3.6亿元,占本次募资总额的74%。

在公司2021年创业板IPO的招股说明书中,公司原计划募资3.59亿元,募投项目同样包括项目一,项目投资额和募集资金拟投入额均为2.5亿元。

对比两版招股说明书,项目一的实施主体均为子公司南京锐游,项目建设地点位于江苏省南京市雨花台区锦华西B-2地块,且募资用途一致。不同的是,项目一的投资额由此前的2.5亿元增至5.57亿元,增幅超一倍,募集资金拟投入金额也由2.5亿元增至3.64亿元。

证券之星注意进一步研究发现,项目一的投资额及募资额增幅存疑。

据公司2024年7月公告显示,截至2024年3月31日,项目一累计投入金额为1.88亿元,占预算比例为69.5%,工程进度为70%。彼时,该项目的预算为2.71亿元,与申报创业板IPO时的2.5亿元投资额接近。

该公告提及,项目一办公楼已封顶,室外管网、土建玻璃幕墙安装处于收尾阶段,配电房安装以及室内装修等尚未完工,尚未通水电。结合项目实际情况,项目预计于2024年年底前竣工验收。

截至2024年6月末,项目一累计投入金额为2.18亿元,工程进度为75%,该项目预算数由此前的2.71亿元小幅度增至2.9亿元,但尚未大幅偏离申报创业板IPO时2.5亿元的投资额。可以看出,项目一的实际投入和预算数是基于2021年创业板IPO时的计划进行的。

令人疑惑的是,目前项目一已经完成了75%,在接近尾声的情况下,该项目的投资额却大幅偏离预算(2.9亿元),项目一的募集资金拟投入额也高出预算7500万元;同时,此次IPO项目一的投资额与2021年相比却出现翻倍增长,且募集资金拟投入额增长超1亿元。在这一背景下,项目一的投资额和募资金额增幅的合理性存疑。(本文首发证券之星,作者|李若菡)

发布评论

评论