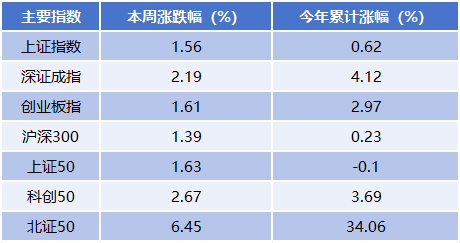

本周(3月3日至3月7日),A股三大指数均迎来反弹。截至周五收盘,上证指数累计上涨1.56%,深证成指累计上涨2.19%,创业板指累计上涨1.61%。

个股方面,本周有3932只个股涨幅为正,1383只个股下跌。从盘面表现看,在指数托底的情况下,本周题材表现相对较好,包括固态电池、半导体、航天航空、机器人、AI智能体等多个热门概念轮番上涨。可以发现,科技板块依然是资金关注的焦点。不过需要注意,各题材轮动速度较快,投资者应把握好节奏。

指数全景

指数层面,本周A股主要指数均收涨。其中,以科技为代表的科创50、北证50指数涨幅居前,北证50指数本周累计上涨6.45%,今年以来累计上涨34.06%;科创50指数本周累计上涨2.67%,今年以来累计上涨3.69%。

量能跟踪

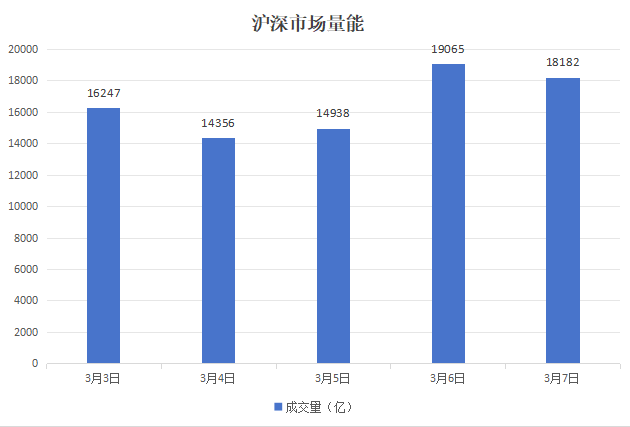

成交量方面,本周A股市场成交量起伏波动较大,3月3日、4日的单日成交量均萎缩至15000亿以下,3月5日明显放量,单日成交量达到19065亿。本周沪深市场成交量平均值为16558亿。

板块聚焦

板块方面,本周涨幅居前的概念板块分别为ERP概念、华为盘古、AI智能体、财税数字化、一体化压铸,累计涨幅分别为13.19%、12.58%、11.12%、10.47%、8.73%。

本周排在跌幅榜前排的概念板块分别为乳业、社区团购、人造肉、石油石化、预制菜,累计跌幅分别为2.13%、1.95%、1.86%、1.49%、1.23%。

个股点睛

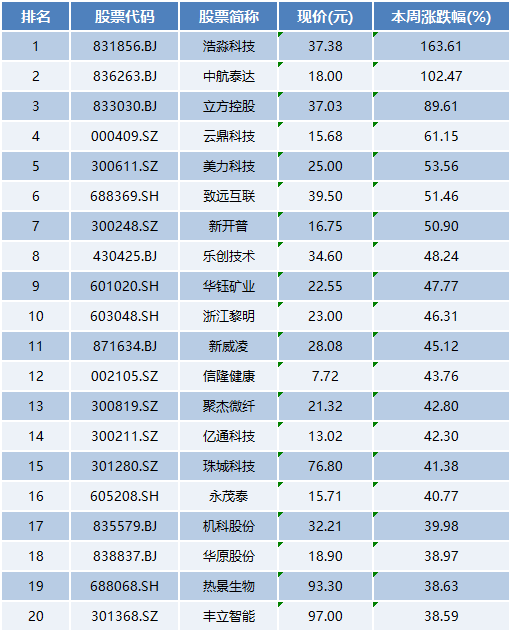

个股方面,本周个股涨幅榜前五位分别是浩淼科技、中航泰达、立方控股、云鼎科技、美力科技,累计涨幅分别为163.61%、102.47%、89.61%、61.15%、53.56%。

涨幅第一名:浩淼科技

主营业务:主要从事各类消防车、警用特种车辆以及真火训练设备的研发、设计、制造、销售和服务。

涨幅第二名:中航泰达

主营业务:公司是国内工业烟气治理领域的综合服务商,致力于为钢铁、焦化等非电行业提供工业烟气治理全生命周期服务,包括工程设计、施工管理、设备成套供应、系统调试、试运行等工程总承包服务以及环保设施专业化运营服务。

涨幅第三名:立方控股

主营业务:公司主营业务涵盖智慧停车系统、智慧门禁系统、安全应急系统以及停车运营服务等领域,各类产品和服务广泛应用于政府机关、企事业单位、智慧园区、智能楼宇、交通枢纽、住宅小区、商业物业以及旅游景区等场所。

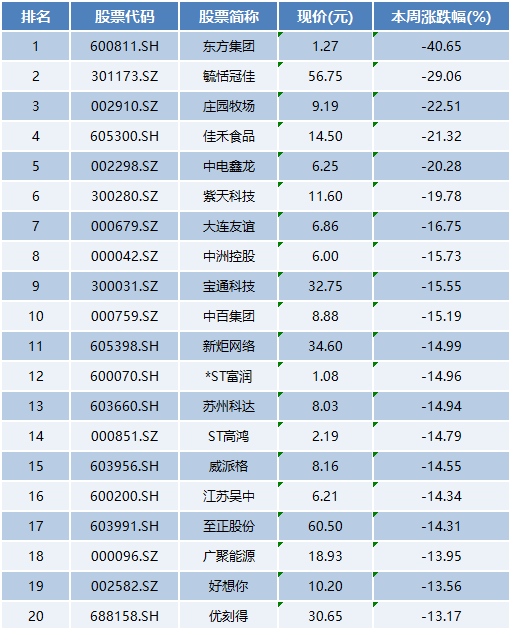

本周个股跌幅榜前五位分别是东方集团、毓恬冠佳、庄园牧场、佳禾食品、中电鑫龙,本周累计跌幅分别为40.65%、29.06%、22.51%、21.32%、20.28%。

跌幅第一名:东方集团

主营业务:公司业务主要涉及现代农业及健康食品、金融、港口交通、新型城镇化开发四大产业板块。

跌幅第二名:毓恬冠佳

主营业务:公司是以汽车天窗为主要产品的汽车运动部件制造商,拥有汽车天窗设计、研发、生产一体能力,提供专业的、系统的各类汽车天窗以及其他汽车运动部件成套解决方案。

跌幅第三名:庄园牧场

主营业务:公司是集奶牛养殖、技术研发、乳品加工、销售为一体的专业化乳制品生产制造企业。

资讯汇览

2025年GDP增长预期目标为5%左右

2025年政府工作报告中提出,今年发展主要预期目标是:国内生产总值增长5%左右;实施更加积极的财政政策,今年赤字率拟按4%左右安排、比上年提高1个百分点,赤字规模5.66万亿元、比上年增加1.6万亿元;今年拟发行超长期特别国债1.3万亿元,比上年增加3000亿元;拟安排地方政府专项债券4.4万亿元,比上年增加5000亿元;实施适度宽松的货币政策,适时降准降息,保持流动性充裕,更大力度促进楼市股市健康发展。

金融“五篇大文章”指导意见发布

3月6日,国务院办公厅发布关于做好金融“五篇大文章”的指导意见。意见提出,发挥多层次资本市场支持科技创新关键枢纽作用,着力投早、投小、投长期、投硬科技;加大对突破关键核心技术的科技型企业的股权融资支持力度;深化资本市场投资端改革,壮大权益类公募基金、保险资金、各类养老金等长期投资力量。

国家发展改革委:将设立国家创业投资引导基金

3月6日,国家发展改革委表示,将设立国家创业投资引导基金,引导基金将聚焦人工智能、量子科技、未来能源、生物医药等前沿领域。郑栅洁还表示,越来越多的产品装上了“中国芯”,打压封锁只会让中国加快步伐。

摩根资管:中国资产重估才刚开始

摩根资管表示,中国资产重估的过程才刚刚开始,远未结束。随着一系列政策的出台,市场可能会迎来“戴维斯双击”的过程——即在估值提升的同时,企业盈利也逐步改善,从而有望推动市场进入一个较好的投资阶段。

根据杭州市经信局《关于开展阿里巴巴集团云和AI投资计划本地配套供应商摸排的通知》要求,现杭州市余杭区摸排意向参与阿里巴巴集团云和AI重大投资计划的本地配套供应商及核心产品。摸排范围为注册在余杭区且有意向参加阿里巴巴集团云和AI生态建设的软硬件产品提供商。

机构论市

中信证券:风险化解成效显著 银行板块绝对收益空间可期

中信证券研报认为,五部委共同参加首场经济主题记者会,针对相关领域政策方向给予重要指引。对于银行而言,当前货币政策的取向指向了较为稳定的息差预期,重点领域化险政策亦助力银行信用风险改善,政策环境有望为银行提供稳定向好的经营环境。此外,本次会议重点提及了金融机构支持科创及消费领域的创新政策,建议关注增量政策带来的增量业务空间。

华泰证券:Agent应用有望在2025年进入放量元年

华泰证券在研报中指出,Manus AI底层由多模型驱动,通过高效的工程化编排,有效满足了Agent交互过程中的规划、自主、准确三大核心需求,标志着Agent应用实现Action环节的关键突破。Agent应用已进入工程化落地关键阶段,有望在2025年进入放量元年。

银河证券:2025年绿电需求有望迎来更强催化

银河证券研报称,2025年,政府工作报告对于“绿色转型”的态度依然坚定。聚焦电力行业,预计2025年保供压力较此前年度有所缓解,政策导向上或更聚焦“绿色”,绿电需求有望迎来更强催化。与此同时,消纳、电价压力的边际改善也有望加速行业拐点的到来。在此基础上,2025年政府工作报告明确指出发展海上风电,建议关注装机增长预期强劲、同时消纳、电价形势较好的海风环节。

银河证券:医药行情将迎来修复 结构性机会依然存在

银河证券研报表示,政府工作报告中对2025年医药卫生工作作出全面部署,创新、医保、医疗服务改革是重点关注方向。医药板块经历较长时间调整,整体估值处于较低水平,且公募持仓低配。2025年在支持引导商保发展的政策背景下,支付端有望边际改善,创新药械有望获益。医药行情将迎来修复,结构性机会依然存在,看好创新药产业链、出海及细分行业龙头,关注医药消费复苏。

发布评论

评论