近段时间,随着DeepSeek驱动AI服务的需求增长,互联网巨头、三大运营商等企业纷纷加快云和AI硬件基础设施投资与建设。同时,多地多部门通过政策支持和资金投入,大力推动云计算关键技术的研发与创新。

中国信通院发布的《云计算蓝皮书(2024年)》预计,2027年我国云计算市场将突破2.1万亿元。

掘金万亿市场

2月24日,阿里巴巴集团宣布,未来三年,阿里将投入超过3800亿元用于建设云和AI硬件基础设施,总额超过去十年总和。这是中国民营企业在云和AI硬件基础设施建设领域有史以来最大规模的投资。

“AI爆发远超预期,国内科技产业方兴未艾,潜力巨大。阿里巴巴将不遗余力加速云和AI硬件基础设施建设,助推全行业生态发展。”阿里巴巴集团CEO吴泳铭表示。

2025年1月,中国AI初创企业DeepSeek发布DeepSeek R1,这一模型凭借卓越的基准测试表现和超高性价比,让AI算力回归平价,在全球范围内引发热议。与此同时,头部云服务提供商迅速响应,将DeepSeek R1集成至其云平台,以抢占市场先机。

在分析人士看来,在DeepSeek拉平大模型之间的差距的趋势下,能赢得“胜局”的决定权落回到算力层面,而云厂商在具备充足的算力“弹药”与广泛的用户覆盖的天然优势的前提下,有望迅速反哺。

随着数字化转型加速,各行业对云计算的依赖程度将不断加深。无论是传统制造业、金融业,还是新兴的物联网、人工智能行业,都需要云计算提供强大的算力支持和数据存储处理能力。不仅仅是阿里,随之而来的会是字节、腾讯、华为等大厂大概率依旧会加码AI,而云爆发将成为必然。

根据研究机构Canalys最新数据显示,2024年第四季度,全球云基础设施服务支出同比增长20%,达到860亿美元。2024年全年,云支出同比增长20%,从2023年的2677亿美元增至2024年的3213亿美元。

AI模型的快速扩展成为这一增长的核心驱动力,加速了云计算的普及。Canalys预测,2025年全球云基础设施服务支出将再增长19%。

利好软件开发行业

中信证券研究显示,为实现AI应用落地,企业客户需要硬件算力、数据管理、软件开发等能力支持,云计算平台价值不断凸显。短期维度,云计算平台有望受益于AI算力租赁的爆发式增长,并进一步通过提供数据管理、完整AI开发工具链等PaaS能力实现平台用户粘性、差异化定价能力等,从而成为AI产业的持续受益者。

对云厂商而言,完整的软件开发工具亦是在AI时代的核心竞争力。随着模型商品化的推进,云厂商在数据、安全、开发等方面亦需要进行更多产品投入。

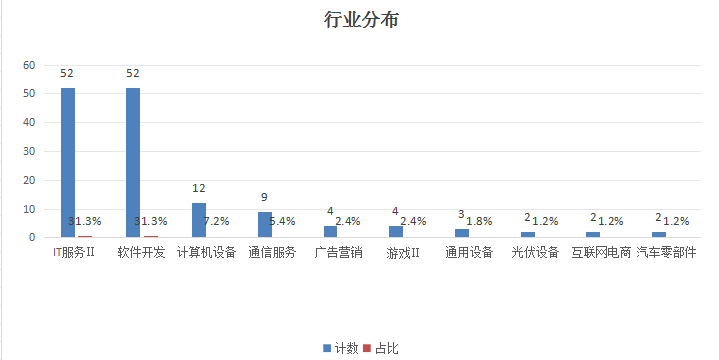

同花顺数据显示,目前,A股云计算板块一共有166只成分股,从行业分布看,根据申万二级行业分类,IT服务、软件开发各有52家上市公司,占比31.3%;计算机设备有12家,占比7.2%;通信服务有9家,占比5.4%。

在软件开发领域,宝兰德算得上是佼佼者。

作为一家专业的基础软件产品和解决方案供应商,公司紧跟信息技术创新应用发展趋势,已构建起覆盖基础设施软件、智能运维、人工智能及大数据三大领域、六大产品线、30+产品的矩阵,并打造了覆盖全国的营销和服务网络。

据2024年半年度报告显示,公司积极跟进业界应用在云计算领域的需求变化,从应用云原生化演进对中间件云原生化转变的要求出发,结合在云计算领域相关技术产品的研发,形成了云原生中间件完整的解决方案、覆盖了容器、微服务、DevOps等相关新兴领域的产品的自主研发,并与传统中间件、消息中间件等产品形成了优势整合,转向为应用提供覆盖开发、生产、运维全生命周期的支撑。

此外,公司的应用服务器软件产品,经中国信息通信研究院的检验,通过了《云原生能力成熟度模型第5部分:中间件》标准的弹性、可移植性、可维护性、可观测性、高可用性、开放性及安全性的检测,在国内率先通过云原生中间件成熟度评估的4级要求。

发布评论

评论