在奇葩遍地开的A股市场,宁波高发算得上是位不多见的“老实人”。

公司秉持稳健经营的理念,自上市以来,长期借款几乎为零,短期借款也是季度内就还上。

然而,保守的发展策略也让宁波高发渐渐失去了吸引力。自2018年以来,公司股价就一直在低位徘徊。

令人啼笑皆非的是,去年10月,在一波“玄学”炒作之下,宁波高发“隔壁公司”圣龙股份走出了令人惊叹的15连板,宁波高发也“沾光”收获了几个极其罕见的涨停板。

在习惯于运用各种金融手段的现代商业世界,信奉现金为王的宁波高发会是一家值得投资的标的吗?

深耕汽车操控领域

公开资料显示,宁波高发成立于1999年,是一家专业从事汽车操纵控制产品设计、开发、制造及销售为一体的高新技术企业,主要产品包括汽车变速操纵系统总成、电子油门踏板、汽车拉索等三大类。

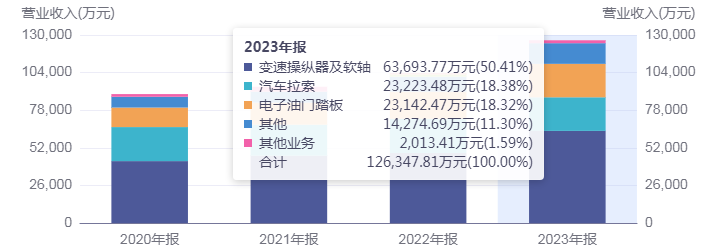

2023年,宁波实现营业总收入12.63亿元,同比增长21.79%;归母净利润1.63亿元,同比增长41.54%;扣非净利润1.46亿元,同比增长42.67%。

分产品来看,公司主营业务中,变速操纵器及软轴收入6.37亿元,同比增长31.58%;电子油门收入2.31亿元,同比增长23.13%。

随着新能源汽车渗透率的不断提升及其头部车企优势地位的逐渐形成,汽车行业的内卷态势愈发激烈。对于汽车零部件厂家来说,市场竞争态势亦是如此。

具体看来,2023年,宁波高发主要产品的平均单位售价较上年均有不同程度的下降。庆幸的是,得益于自主品牌汽车市占率的提升,公司主要优势产品的销量均有上升,且增速大于平均销售单价的下降幅度。

此外,在提高市场份额的同时,宁波高发积极开拓市场,陆续与小米汽车、蔚来汽车、小鹏汽车、一汽红旗、郑州日产、比亚迪腾势、极氪、领跑汽车等品牌厂商展开了合作。

为保持主要产品的先发优势及其长期的竞争优势,宁波高发持续进行产品优化升级,在新产品研发上持续不断投入。2023年,总计投入研发费用6243.79 万元,占营业收入的4.94%,研发人员达到182人,获得发明专利4项,实用新型专利4项,保持了较好的发展后劲。

1月17日晚间,宁波高发公告称,公司于近日收到宁波市高新技术企业认定管理机构颁发的高新技术企业证书,发证日期为2023年12月8日,有效期三年。本次系公司原高新技术企业证书有效期满后进行的重新认定。

稳健经营,持续扩大产能

作为国内三十多家整车厂的一级供应商,宁波高发一直秉持稳健发展的经营策略。

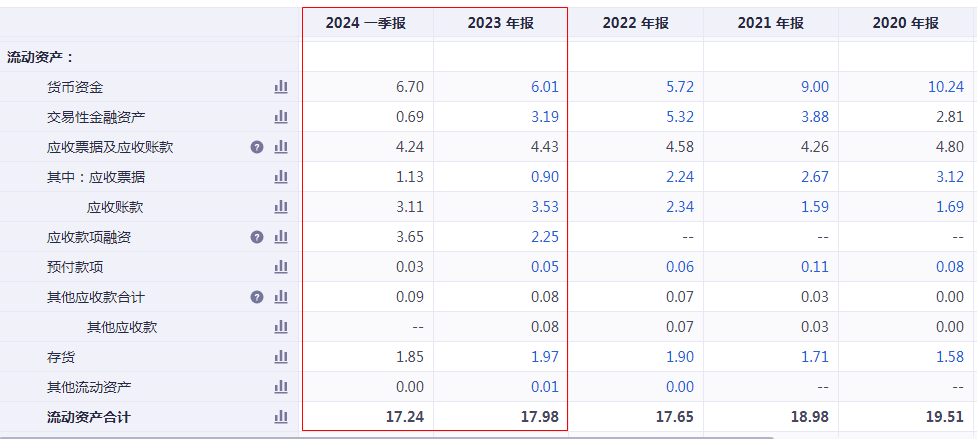

资产负债表数据显示,2023年度期末,公司流动资产17.98亿元,主要包括6.01亿元现金,3.19亿元理财,1.97亿元存货,3.53亿元应收账款,2.25亿元应收账款融资。

负债总额为5.06亿元,其中有息负债为1500万的短期借款,其余为应付账款、应付薪酬、应交税费等无息负债及预计负债(产品质量保证)。

而据2024年一季报显示,宁波高发已归还1500万短期借款,重走无债路线,应收账款绝对值也比年末下降,公司用应收票据来代替应收账款,资产质量得到进一步提升。

整体看来,宁波高发偿债压力与整体财务风险很低。其中,付息债务比例为0.60%,债务偿付压力很小;流动比率为3.81,短期偿债能力出色;存货周转率平均为4.95(次/年),存货变现能力很强。

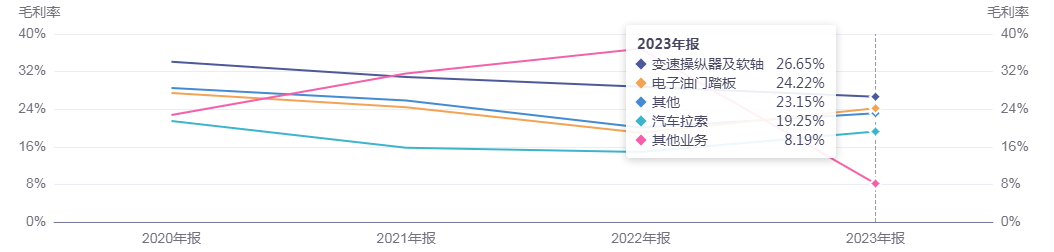

此外,2023年,宁波高发各项期间费用的控制依然较为稳定和有效:销售费用约为4588万元,管理费用约为3836万元,财务费用约为-0.21亿元。主营业务综合毛利率企稳回升,较上年同期上升1.57个百分点。

在行业分析人士看来,宁波高发产品比较单一,而且技术含量看上去不是太高,规模经济、用户转换成本可能是公司护城河。随着新能源汽车销售量的快速增长,电子换挡器总成的市占率会进一步提高,而传统产品汽车拉索营收会小幅降低。

基于电子油门踏板业务和电子换挡器总成的快速增长,公司全资子公司宁波高发电子有限公司于2022年以5436.067万元竞得宁波市原机电园区(江北片)地段,东至金钻路,南至永茂西路沿路绿带,西至JB19-01-08b-02地块,建设厂房。目前,厂房已结顶,将于2025年逐步投入使用。

2023年,宁波高发为优化公司生产布局,拓展新能源市场,以自有资金 6,000 万元人民币投资设立全资子公司高发新能源,公司持股100%。

据3月8日晚间公告披露,高发新能源按照法定程序参与了宁波市自然资源和规划局发布的国有土地使用权挂牌出让竞拍,以2416.159万元竞得宁波市原机电园区(江北片)地段,江北区JB19-01-08b-03地块。

宁波高发表示,高发新能源本次竞得土地使用权有利于优化公司生产经营布局,扩大生产经营用地,加大对新能源市场的投入,为公司的长期持续发展提供条件。

“连板王”隔壁公司,质优也价廉

遗憾的是,宁波高发股价从2018年以来,一直横在底部。然而,去年10月,公司却收获了几个极其罕见的涨停板。

涨停原因实在令人啼笑皆非。那就是宁波高发是圣龙股份“隔壁”的公司,在圣龙股份没有较好上车机会的前提下,宁波高发成了踏空资金的又一选择。这种“另类”逻辑在股吧随处可见。

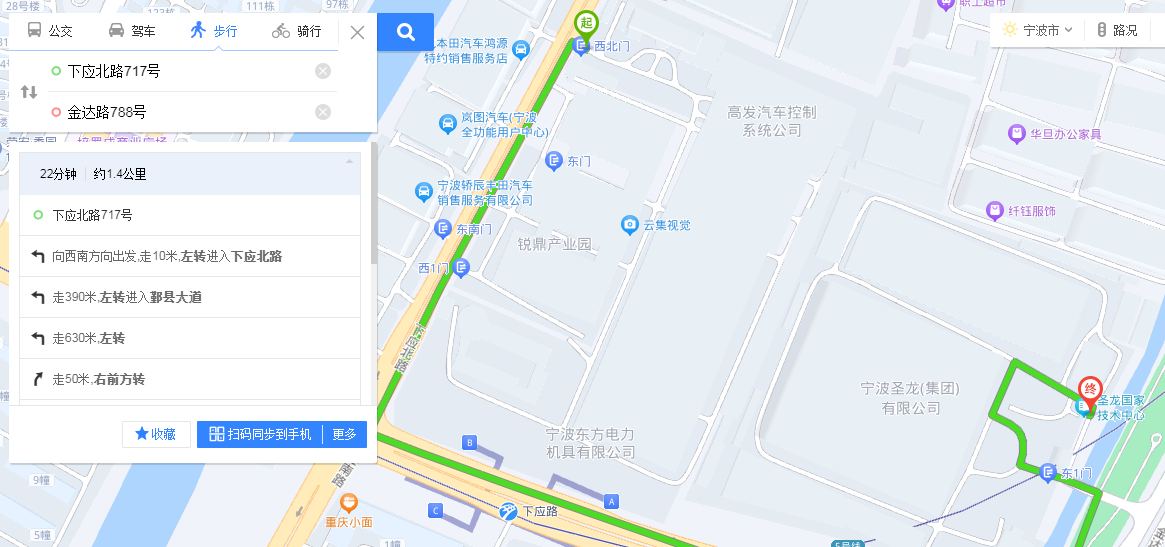

从地图上看,宁波高发办公地址为宁波市鄞州区下应北路717号,圣龙股份办公地址为宁波市鄞州区工业园区金达路788号,两家公司直线距离在1.5公里以内。

不过从业绩看,圣龙股份显得“拉胯”,而且分红也“小气”。

数据显示,圣龙股份2023年实现营业总收入14.50亿元,同比下降2.10%;归母净利润5334.76万元,同比下降40.15%。

报告期内,圣龙股份基本每股收益为0.23元,加权平均净资产收益率为4.19%。公司2023年年度利润分配预案为:拟向全体股东每10股派0.7元(含税)。

相比之下,宁波高发2023年基本每股收益为0.73元,加权平均净资产收益率为8.25%。公司2023年年度利润分配预案为:拟向全体股东每10股派6元(含税)。

发布评论

评论