台州是民营造车第一城,汽车产业是台州经济的支柱性产业。

根据台州市政府对“未来汽车城”的规划,目标2026年,“未来汽车城”产值或突破2000亿元;2030年,“未来汽车城”产业生态将具有全球竞争力。

浙江仙通作为汽车密封条“隐形冠军”,近三年来股价一直处于波动状态,却无明显增长。公司2023年前三季度的业绩表现稳定,营收同比增长超13%,净利同比增长超6%。

多家机构表示,看好浙江仙通未来业绩。随着台州国资入主,以及无边框密封条产能的进一步拓展,合资和新能源客户订单逐步放量,公司未来有望打开新的成长空间。

汽车密封条“隐形冠军”

浙江仙通成立于1994年,公司前身为浙江省仙居通用工程塑料有限公司,由前实控人李起富成立。2009年12月18日,公司完成了股份制改造,正式更名为浙江仙通橡塑股份有限公司。2016年,公司成功登陆上交所主板。

2022年,公司原董事长实控人李起富、总经理金桂云及副总经理邵学军,与浙江金投签订股份转让框架协议,拟分两次转让合计持有的29.09%股份及对应表决权。转让完成后,公司将成为台州国资下属企业。

2023年,公司成功完成混改。从股权变更前后的董事会、高管团队看,董事会成员更换4位,但公司高管团队仅新增一人,原高管团队继续保留、负责日常经营。

发展至今,浙江仙通已拥有近30年的汽车密封条研发、生产、服务经验,材料配方、生产工艺等核心技术储备充足,具备整车全套车身密封条的配备供应能力,是国内领先的车身密封条供应商。

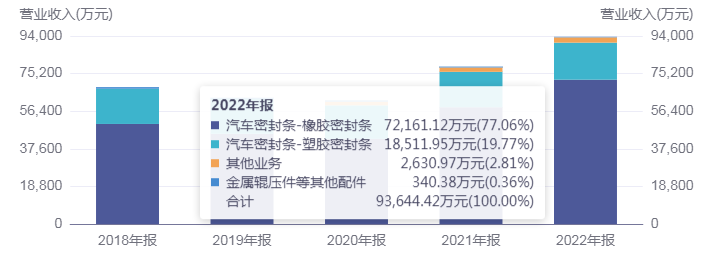

公司主要产品为汽车密封条,主要包括前车门框密封条、门上密封条、背门框密封条、车门外水切、风挡外饰胶条、三角窗玻璃密封条、行李箱密封条、天窗密封条、车顶饰条、车门玻璃导槽等。2019至2022年期间,主营业务收入在其总营业收入中的比例稳定维持在96%至97%区间。

汽车密封条具有定制化属性,每一款新车型的开发都要单独开发模具来完成不同车型的研发生产。外资品牌车型由于引入国内生产时就有成熟的供应体系同时引进国内进行配套,因此国内生产的外资车型大部分市场份额仍被外资密封条供应商占领。

在无边框密封条逐渐成为新能源汽车主流设计的趋势下, 浙江仙通于2020年成功研发并量产无边框密封条产品,成功打破少数外资企业的垄断,成为国内首家能够提供无边框密封条的内资企业。

据浙江仙通2023年11月3日投资者关系活动记录表披露数据,公司目前合作开发的无边框车型有大众奥迪、吉利有极氪001及另外一款车型、奇瑞与华为合作的两款车型、北汽与华为合作的一款车型、上汽通用的一款新能源汽车等共7个项目,其中极氪001已经量产,其他项目基本上都会在今明两年陆续量产。

今年3月26日,浙江仙通在投资者互动平台表示,华为和北汽合作的“享界”S9为无边框车型,其全车密封条为我公司独家供货。

为了进一步提升公司的产品质量、生产效率和市场占有率,浙江仙通持续加大产能投入,截至2023年6月30日,根据公司披露报告,公司目前在建项目包括了“年产6000万米橡胶密封件扩产项目”“年产8000万米高端生产线及模具制作项目”及“2.5万吨EPDM混炼胶零地技改项目”等。

成本控制可圈可点

对于为整车厂提供配套的汽车零部件企业,尤其是本土汽车零部件企业来说,作为客户的汽车整车厂往往在生产规模、资金实力等方面具有明显的优势,因此在产品定价、供货要求、支付条件等方面处于强势地位,部分汽车整车厂甚至对供应商提出每年强制降低采购价格的要求。

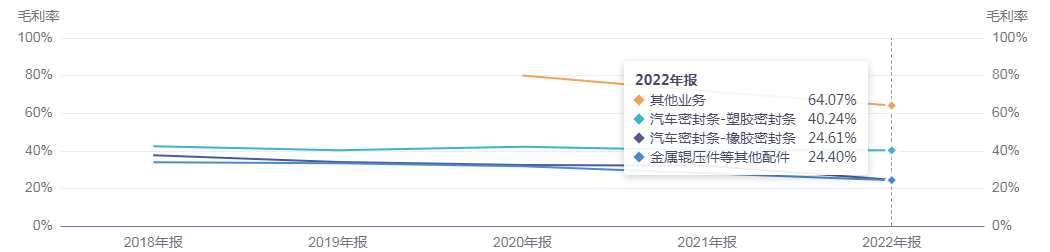

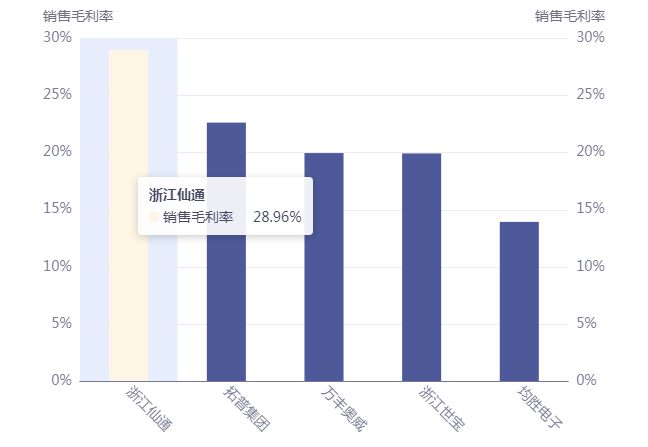

在保证产品质量的前提下,如何尽可能地控制成本,成为本土汽车零部件企业保持竞争力的关键。浙江仙通在成本控制方面具有较为突出的优势,产品毛利率处于较高的水平。

浙江仙通毛利率领先的最核心优势在于模具的自制能力。模具是汽车工业的基础工装,汽车生产中90%以上的零部件都需要依靠模具成型。公司的工装模具的自制率达到90%以上,与委外订制加工方式相比,自制工装模具有效地节省了设备开支,从而控制制造费用,节省成本。

同时,浙江仙通通过严格的考核制度和激励机制,将一线员工的绩效薪酬与生产过程中的废品率挂钩,从而提高合格率,减少因废品而导致的浪费。

为了应对汽车整车厂多变的供货计划,公司打破了原来单一的按固定计划组织的推式生产模式,采取推式与拉式相结合的弹性生产模式,生产计划灵活机动,既可满足顾客需求,又可避免过量生产造成的浪费,有效提高了生产效率,降低了成本。

1月11日盘后,公司发布公告,近日,公司收到浙江省经济和信息化厅浙经信企业文件【2024】3号《浙江省经济和信息化厅关于公布2023年度隐形冠军企业和通过复审的2017、2020年度隐形冠军企业名单的通知》,公司被认定为2023年度浙江省隐形冠军企业。

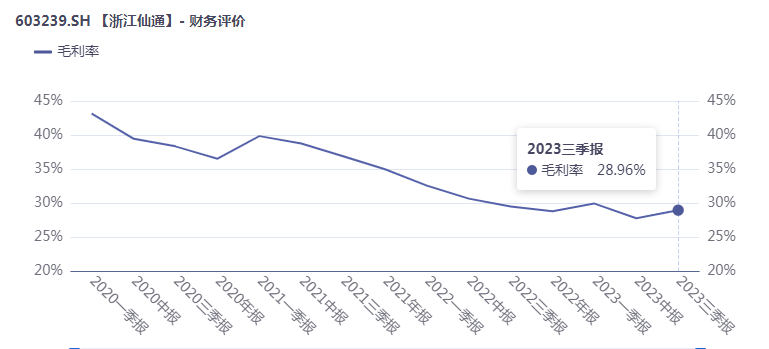

值得关注的是,浙江仙通主营业务成本构成中,以直接材料费为主,占将近七成比例。直接材料中,三元乙丙橡胶、塑料粒子等原材料占比较大。尽管公司通过考核降低损耗、材料的配比优化、期货采购等综合手段进行调整,实现部分淡化原材料成本上涨的影响,但公司近年来毛利率依然呈现明显下滑趋势。

相关机构预测,随着原材料价格下行周期到来,同时伴随公司更多高毛利产品的放量,公司毛利率有望在未来几年实现持续改善。

客户方面,经过近三十年的持续专注和发展,公司已经在技术、成本控制和协同服务等多个方面建立了竞争优势,目前已与吉利汽车、长安汽车、奇瑞汽车、一汽大众、上汽大众、上汽通用、比亚迪等众多头部自主与合资整车制造商建立了深度合作关系。

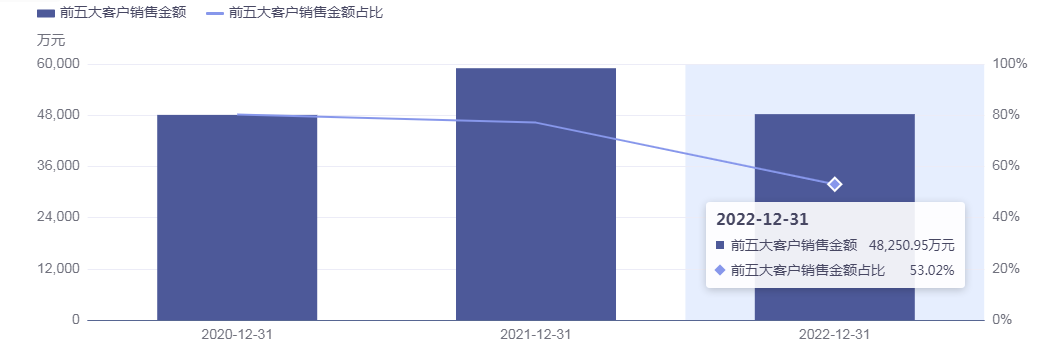

2020至2022年期间,公司前五大客户销售占比分别为80%、77%及53%,公司前五大客户销售占比呈现显著下降趋势。不过,应收账款占流动资产比例呈现显著上升趋势。

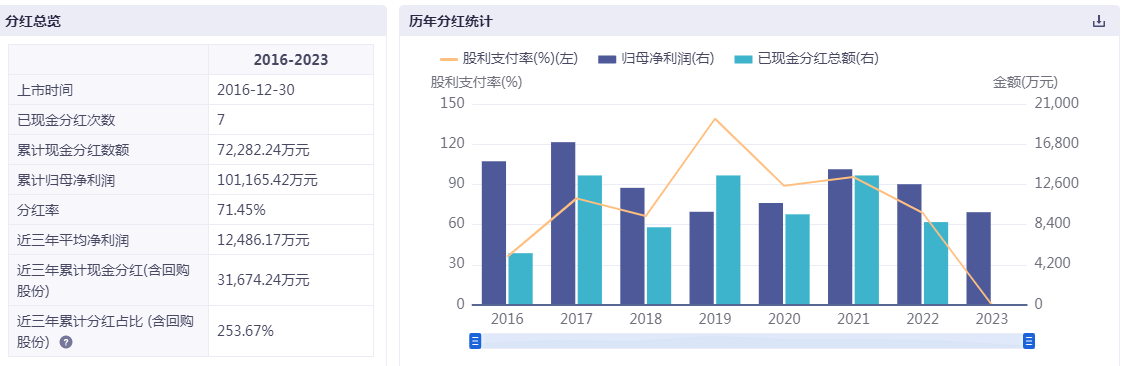

浙江仙通在A股市场以持续高分红特征为投资者津津乐道。数据显示,2016年至2022年,公司的派现率分别达到36.06%、79.56%、66.35%、138.99%、88.92%、95.44%和68.65%,派现率平均值高达82%,高居申万三级其他零部件行业第一位。

发布评论

评论