6月27日,线上线下(300959.SZ)再度涨停,实现2连板。

近日有传闻称,OpenAI宣布终止向中国提供API服务。业内人士普遍认为,此举将倒逼中国的大模型公司加速自主研发,并促使更多创业公司选择中国国产大模型。受消息影响,AI应用、Sora、文化传媒等概念股集体大涨。

受AI消息的刺激,以及文化传媒板块的带动,股价长期处于低位的线上线下受到资金关注,连续收获20CM涨停。但览富财经网注意到,这家公司的盈利能力持续下滑,去年第四季度还出现了亏损的情况,今年以来也没有明显改观。公司持续拓展的数字营销业务,毛利率仅3%,公司的成长空间恐被进一步压缩。

股价连续收获20CM涨停

近2个交易日,线上线下连续收获20CM涨停,让这家位于江苏无锡的上市公司备受关注。

在此之前,线上线下的股价常年处于低迷状态,相对位置较低或许也是市场资金对其青睐有加的重要原因之一。2021年3月,线上线下的股价“上市即巅峰”,在上市首日创造了127.80元/股的最高纪录后,线上线下就开启了长达3年的调整走势。

直至近日,市场资金才将其挖掘出来。截至6月27日中午,线上线下收涨20.01%,报33.17元/股。

线上线下,这家名字很有特点的上市公司,全称叫做无锡线上线下通讯信息技术股份有限公司,成立于2012年。不仅名字很有个性,线上线下的主营业务也挺“接地气”。

据公司介绍,线上线下依托体系化的服务流程、自主研发的业务平台,通过对电信运营商通信资源的整合,为客户提供安全及时的移动信息服务。简单来说,就是替企业将短信发送到用户的手机上,包括动态验证码、通知提醒、会员营销短信等。

也就是说,大家手机平常接收的各种营销、通知、提醒等短信内容,可能就是通过线上线下后台发送的。

看到这里,也许有人会问:逻辑浅显易懂,业务相对单一,这样的公司真的赚钱吗?

主营业务持续萎靡

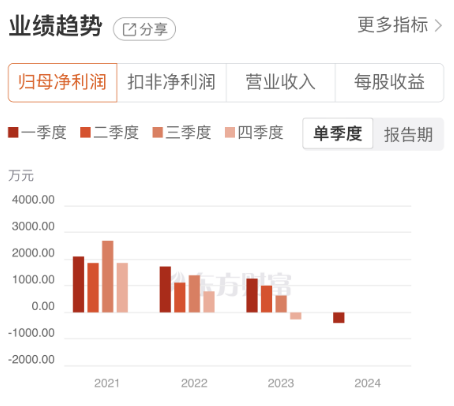

览富财经网发现,在上市前后,线上线下的业绩表现还算不错,但随着时间的推移,这家公司的盈利能力持续下降。2020年、2021年,线上线下实现归母净利润分别为8331.89万元、8489.68万元。但2022年,公司的归母净利润萎缩至5011.88万元,2023年更是下降至2638.61万元,可以说是一年不如一年。

更加令人难以接受的是,线上线下的业绩出现了单季度亏损的情况。2023年第四季度,公司实现归母净亏损263.05万元。2024年第一季度,亏损金额进一步扩大至397.46万元,逐季亏损现象的出现,令众多投资者心生疑惑。

线上线下在2023年年报中解释称,2023年,由于行业内部波动以及下游客户需求的阶段性收缩,公司的移动信息服务业务实现营收10.09亿元,相比上年同期下降22.14%;实现毛利润7060.27万元,相比上年同期下降35.05%。该业务毛利率为7.00%,相比上年同期下降了1.39个百分点。

翻看过往年报可知,线上线下的移动信息服务产品盈利能力持续下降,2021年至2023年,毛利率分别为10.33%、8.39%、7.00%。主营业务持续萎靡,线上线下需要尽快做出改变。

新业务毛利率仅3%

近年来,线上线下将目光对准了数字营销业务,希望这块业务能为公司带来“翻身”的机会。

在数字营销产业链中,线上线下根据广告主提出的营销需求,通过提供营销方案、分析营销

数据、实施营销投放、整合营销资源等服务,在互联网媒体平台与广告主之间搭建起业务沟通的桥梁。

据了解,线上线下的数字营销业务主要布局于短视频和信息流领域,公司已与字节跳动旗下媒体平台(抖音、今日头条、西瓜视频等)、腾讯广告等国内顶级媒体建立了稳定的合作关系。

线上线下的数字营销业务虽然看似开展得井井有条,但实际的盈利能力还是较弱。线上线下在2023年年报中指出,公司优化了部分盈利能力较低的业务模块,导致2023年数字营销业务收入相比上年同期下降4.95%。该业务毛利率相比上年同期增加了0.24个百分点。虽然实现了微幅增长,但是毛利率也仅为3.39%,这个毛利率水平委实不值一提。

不过,线上线下对于数字营销业务的未来还是充分看好的。接下来,公司将积极尝试短剧等新链路布局,争取全方位满足客户的营销业务需求,进一步强化公司服务客户的综合能力,为公司数字营销业务的拓展奠定基础。

那么线上线下未来究竟能把数字营销业务发展至何种程度,就需要投资者仔细观察和进一步验证了。

发布评论

评论