近日,珂玛科技(301611.SZ)对外披露了上市以来的首个三季报,公司在前三季度实现营利双增,但分季度来看,公司在Q3的净利润、毛利率环比均出现下滑。不仅如此,公司两家重要子公司最近一年及一期尚处于亏损中。

证券之星注意到,公司所处的先进陶瓷材料零部件市场目前由国际厂商主导,国内起步较晚,与境外同行业知名企业相比,公司在业务规模、技术能力、品牌知名度和客户资源等方面仍有一定不足。如何突破这些制约因素,成为公司亟待解决的问题。

公开资料显示,珂玛科技主营业务为先进陶瓷材料零部件的研发、制造、销售、服务以及泛半导体设备表面处理服务,主要产品包括先进陶瓷材料零部件等,并为客户提供精密清洗、阳极氧化和熔射等表面处理服务。

公司于8月16日成功上市,上市当天股价暴涨超3倍,随后股价在9月底迎来上涨,公司最新收盘价(11月7日)为68.8元/股,总市值约300亿元。但有投资者指出公司总盘子偏大,目前的营收利润规模支撑不了当前市值。

据三季报显示,珂玛科技前三季度实现营业收入6.16亿元,同比增长74.65%;归母净利润为2.26亿元,同比增长295.42%。营收增长主要原因系全球半导体资本开支回暖和下游需求提升,同时公司自主研发生产的半导体设备核心部件陶瓷加热器下游需求旺盛。

尽管珂玛科技营收同比出现大幅增长,但其营收体量并不大。从营收结构来看,先进陶瓷材料零部件是公司主要收入来源,去年为公司贡献了超8成的收入,其产品和服务目前主要面向泛半导体领域。

需要说明的是,目前公司所处的先进陶瓷材料零部件市场,主要由京瓷集团、日本碍子、美国CoorsTek、法国圣戈班等国际厂商主导,国内整体起步较晚。在半导体领域,国内晶圆厂所使用制造设备的先进结构陶瓷零部件国产化水平仍然较低。因此,半导体、显示面板领域先进结构陶瓷国产替代率目前仍然不高。

同时,国内先进陶瓷及表面处理的产业链,如陶瓷原粉、特殊生产设备等,与日本、韩国、美国、欧洲等国家和地区相比较为薄弱,这些因素在一定程度上制约了行业内企业向全球精尖领域的突破。在这一背景下,珂玛科技也在招股书中提及,与境外同行业知名企业相比,公司在业务规模、技术能力、品牌知名度和客户资源等方面仍有一定不足。

分季度来看,公司在Q3的营收为2.32亿元,同比增长95.11%;归母净利润为8666.13万元,同比增长275.56%,但环比来看,Q3归母净利润则环比下滑了2.31%。

证券之星注意到,珂玛科技Q3净利润环比下滑与其毛利率变动有关。公司在Q3的毛利率环比下滑了5.85个百分点为56.96%。

拉长时间线来看,珂玛科技的毛利率整体波动较大,在2022年及2023年出现两连降的情况,今年前三季度有所改善。2021年至2023年,公司的毛利率分别为公司综合毛利率分别为42.98%、42.25%、39.78%。彼时,公司称毛利率的波动主要系受到不同细分业务毛利率及收入占比变动的影响。

值得注意的是,公司不同产品的毛利率存在较大差异。据招股说明书显示,2023年,公司的先进陶瓷材料零部件毛利率在40%以上,表面处理服务产品在20%左右,金属结构零部件则接近30%。

此外,珂玛科技两家重要子公司当前尚处于亏损中。

据招股书显示,珂玛科技共有3家全资子公司,无参股公司。在重要子公司中,四川珂玛材料技术有限公司于2017年9月成立,主要负责从事泛导体设备的表面处理服务,布局西南地区。2023年及2024年前三季度,其净利润分别为-432.5万元、-219.11万元。

安徽珂玛材料技术有限公司成立于2022年11月,主营业务为先进陶瓷材料零部件的制造。2023年及2024年前三季度,其净利润分别为-392.74万元、-623.41万元,亏损程度加剧。

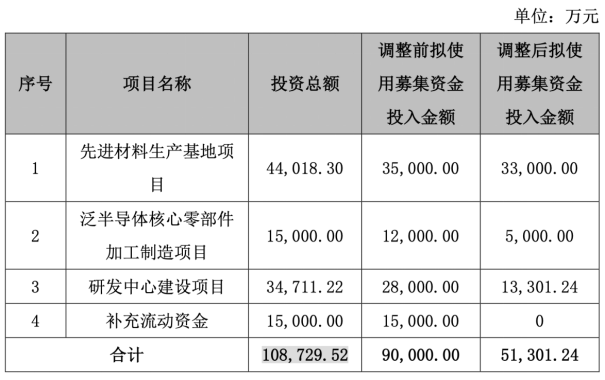

证券之星注意到,珂玛科技此次IPO募集资金总额为6亿元,扣除发行费用后的募集资金净额为5.13亿元,而公司原计划募资9亿元,最终募集总额缩水了3亿元。

因募资总额不达预期,公司对募投项目拟投入募集资金金额进行调整,其中3.3亿元用于先进材料生产基地项目、5000万元用于泛半导体核心零部件加工制造项目、1.33亿元用于研发中心建设项目。

上述三个募投项目投资总额为9.37亿元。公司表示,调整后募投项目投资金额不足部分由公司通过银行贷款或自筹资金等方式解决不足部分将通过银行借款或自有资金解决。

从当前资金状况来看,三季报显示,珂玛科技货币资金为6.7亿元,较年初增长404.49%,主要是公司首次公开发行股票募集的资金到位所致。剔除已到账的募集资金,公司账上货币资金仅剩1.57亿元,尚存2.67亿元的资金缺口。(本文首发证券之星,作者|李若菡)

发布评论

评论