舍得酒业(600702.SH)在去年归母净利润低增长之后,今年上半年陷入“失速”,既不增收也不增利。这背后,舍得酒业持续不断加码营销,但仍然带不动销量的增长,可见其销售端正面临不小的压力。不仅如此,今年上半年舍得酒业现金流、合同负债等核心指标出现明显衰退。

尽管财报发布后获多家券商“力挺”,但这样一份不及市场预期的业绩,难以唤起投资者的热情。继8月22日股价下跌9%后,23日继续下跌3.78%,盘中创下43.76元/股的新低。

证券之星注意到,动销不足之下,舍得酒业的产能扩张仍在继续。如今,这笔高达70亿元增产扩能项目正面临投产期限、投建资金以及产能利用率下滑的三重难关。

中报营利双降

为了提升品牌曝光度和市场影响力,舍得酒业在营销上展现出更加积极的姿态。

进入2024年,舍得酒业的老酒品鉴类旗舰活动——“舍得老酒盛宴”再度启航,并首次以户外形式亮相。这一创新举措不仅为消费者带来了沉浸式的品鉴体验,更传达了舍得老酒所蕴含的“生态”理念与文化内涵。

此外,舍得酒业还利用多种渠道进行品牌宣传与推广,如通过电视广告、剧集植入等形式,使品牌形象深入人心;在诸如微博、抖音等社交媒体平台上,通过创意内容与互动活动,不断拉近与消费者的距离,增强品牌认知度。

反映到财报上,舍得酒业今年上半年的销售费用达到6.58亿元,同比增长了6.46%,其中投入到广告宣传及市场开发的费用为2.82亿元。

证券之星注意到,2020年上半年、2021年上半年、2022年上半年、2023年上半年,舍得酒业的销售费用分别为2.34亿元、3.48亿元、5.26亿元、6.18亿元。可见,舍得酒业对销售的依赖度在升温。

尴尬的是,高额的投入未能转换成收入、利润的增长。2024年上半年,舍得酒业实现的营业收入约32.71亿元,同比下降7.28%;归属净利润5.91亿元,同比下降35.73%;扣非后净利润5.79亿元,同比下降35.51%。经营活动产生的现金流量净额更是同比由盈转亏,为-2055.32万元。

拆解来看,主要是受Q2的拖累。舍得酒业今年Q2营业收入、归属净利润分别为11.65亿元、4058万元,同比下降22.61%、88.4%,环比下降44.66%、92.63%。

两大产品线全线“收缩”

对于上半年业绩同比下降的原因,舍得酒业在公告中解释称,2024年上半年,白酒行业整体仍处于调整期,受经济环境影响,次高端白酒商务需求不及预期,宴席持续增长但体量尚小,公司传统优势产品品味舍得处于阶段性去库存阶段。

目前舍得酒业核心品牌为“舍得”“沱牌”,主要产品有超高端产品天子呼、舍不得、吞之乎等;高端产品藏品舍得10年、智慧舍得、品味舍得等;中端产品舍之道、沱牌曲酒、沱牌特曲、沱牌优曲、陶醉;大众光瓶酒沱牌特级T68、沱牌六粮等。

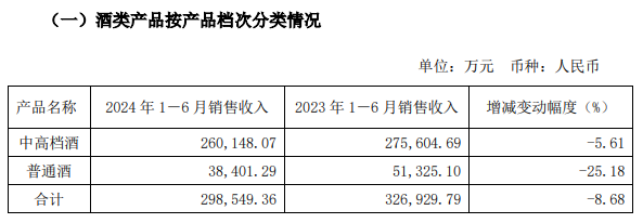

今年上半年,舍得酒业的酒类产品营收为29.85亿元,同比下降8.68%。从具体的产品来看,中高档酒和普通酒的营收都出现了不同程度的下降。其中,上半年中高档酒销售收入26.01亿元,同比下滑5.61%;普通酒营收3.84亿元,同比下滑25.18%。

从销售渠道来看,上半年,批发代理销售收入同比下滑9.57%,电商销售收入微增2%。销售区域方面,上半年,省外销售收入20.76亿元,同比下滑11.16%,省内收入9.1亿元,同比下降2.46%。

据媒体报道,2021年舍得酒业启用大商制度,这样的做法能有效减少小经销商降价抛货的情况,确保了整个渠道价格体系的稳定。2020年,舍得酒业的合同负债为3.681亿元;一年后,该数据飙升至6.582亿元。

随后这一制度带来的“红利”逐渐消退,舍得酒业2022年、2023年的合同负债降至2.975亿元、2.765亿元。今年上半年舍得酒业的合同负债只有1.62亿元,较上年末下滑41.35%。对此,舍得酒业表示,主要是上年预收货款本期发货开票结算所致。但一定程度上,也体现了经销商的拿货积极性下降了不少。

增产扩能的三重考验

在业内人士看来,对于舍得酒业而言,虽然现在的处境困难,但挑战或许才刚刚开始。

证券之星注意到,舍得酒业正面临着严重的“存货积压”情况。今年上半年,舍得酒业的存货攀升至48.58亿,而全部的流动资产合计为79.11亿,存货占流动资产的比例为61.41%。

过去几年,舍得酒业的存货不断上升,2020—2023年存货分别为25.54亿元、27.94亿元、35.83亿元和44.24亿元。

虽然这部分增长可能部分归因于公司拥有的老酒和基酒价格上涨,但如果白酒行业持续经历存货周期波动,且消费者购买力持续不振,尤其是青年群体对白酒的需求出现断崖式下跌,那么这一存货数值无疑是一个负担。

产品卖不动的情况下,舍得酒业的产能仍在扩张。2022年4月,舍得酒业发布了增产扩能公告:预计总投资70.54亿元,建设工期预计为5年。项目建成后,公司预计将新增年产原酒约6万吨,新增原酒储能约34.25万吨,年新增制曲产能约5万吨。

作为舍得酒业打造老酒战略的核心支撑,如今,其增产扩能项目面临三大难题。一是投产期限。截至2024年上半年末,该公司增产扩能项目的工程进度为20%。增产扩能项目投建时间已近半,其剩余的两年多时间内,能否按照预期完成剩余80%的工程进度?

二是投建资金。截至2024年上半年,舍得酒业增产扩能项目投资金额为11.47亿元,还需要在两年多时间内投入近60亿元资金。同时,舍得酒业总投资18.91亿元“酿酒配套工程技术改造项目”尚在投建中,项目的工程进度为50%。

截至今年上半年末,舍得酒业货币资金为24.01亿元。目前来看,舍得酒业现金不足以覆盖增产扩能项目所需的剩余资金。

证券之星还发现,尽管近几年舍得酒业通过老酒战略,强调产品高端化和差异化,但始终没能解决产能低下的问题。2021-2022年,舍得酒业的设计产能均为6万吨。2021年,舍得酒业实际产能4.27万吨,产能利用率为71%,到2022年实际产能4.09万吨,产能利用率68%。2023年舍得酒业设计产能为6.8万吨,实际产能4.36万吨,产能利用率降至64%。这也为舍得酒业的增产扩能项目能否吃得消打上一个问号。(本文首发证券之星,作者|刘凤茹)

发布评论

评论