图源:网络

图源:网络距离“中医馆第一股”上市时间不足一月,又一家连锁中医馆开始冲刺IPO。

2026年1月16日,哈尔滨誉研堂中医门诊集团股份有限公司(以下简称“誉研堂”)正式向港交所递交招股书,拟在主板挂牌上市。

这是一家创立仅8年的地方龙头企业,但其表现出的强劲态势,足以让市场为之瞩目。

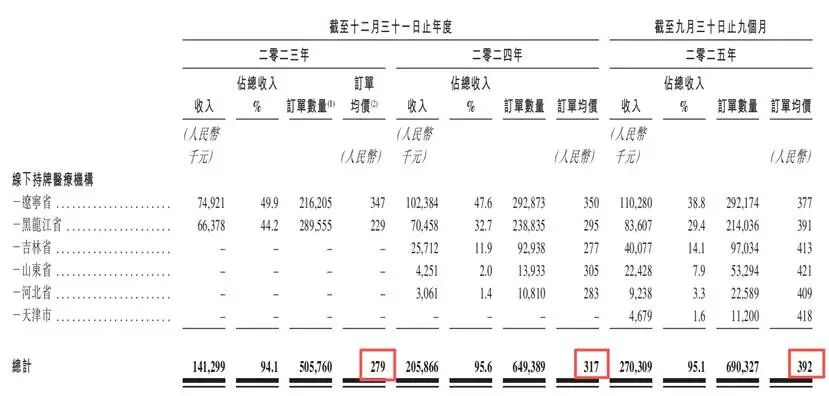

据招股书显示,2025年前九个月誉研堂营收2.84亿元,毛利率62.1%,净利率19.5%,订单均价392元,客户复购率81.1%,客户复购率居中国民营连锁中医医疗服务供应商榜首。

相比令人惊叹的业绩报表,外界更关心的或许是:这家创立仅8年的地方中医馆究竟有什么底气冲刺IPO,它的底层逻辑和核心卖点究竟是什么,未来还会遇到什么样的机遇和挑战,它会顺利成为”中医馆第二股“吗?

接下来,通过招股书,我们来一一拆解。

80后掌门人

誉研堂创办人、董事会主席、执行董事兼总经理郭阳,42岁,名副其实的80后。

虽然是一位年轻的80后,但郭阳已然深耕中医药行业多年。

早在2005年,时年21岁的郭阳就开始涉足中医药行业,在哈尔滨华新普健医疗科技有限责任公司任职14年,直至2019年7月。

在中医药行业浸润多年,郭阳逐步开始了对行业的思考:大众的健康需求是长期、连续的,而传统医疗服务则主要专注于“诊断和治疗”,显得片段且被动。这一思考,在与身边亲友乃至诸多患者的交流中变得具象化。

这也成为郭阳创立誉研堂的初衷,“我们不仅要提供专业的诊断与治疗,更要将服务前置以‘未病先防’降低风险,并延伸至‘愈后防复’以减少复发,真正实现对健康全过程的系统化管理。”

誉研堂虽然正式成立时间是2018年,但其历史却可以追溯至2015年。

2015年,在首家门诊尚未开业之时,郭阳先行成立了中医药研究院——哈尔滨华新普健中医药研究院,重点从事草药膏剂及药物研究。

郭阳在接受媒体采访时表示,“我们要做的不是另一个‘医馆’,而是一个基于研究的健康管理系统。必须先有‘方法论’,才能有‘服务场’。”

这种“先研后医”的反常规布局,奠定了誉研堂区别于大多数同行的底色——它不是对传统的简单复制,而是基于现代人健康需求的一次系统性重构。

事实证明,正是这一相当具有战略眼光的决定成就了今日冲击IPO的誉研堂。

据誉研堂招股书数据,在“中药临方制剂膏剂”这一细分领域,誉研堂市场份额占比5.8%,稳坐中国民营连锁中医医疗服务供应商的头把交椅。

图源:誉研堂招股书

图源:誉研堂招股书就在上个月,据黑龙江广播电视台报道,誉研堂两款特色制剂“龙延骨康颗粒”和“蛭僵通络散”入选省调剂目录,未来相关制剂可在更多医疗机构中调剂使用,惠及更多患者,也为誉研堂拓展院外市场、探索规模化经营奠定基础。

图源:新闻夜航

图源:新闻夜航不接受医保支付的中医馆

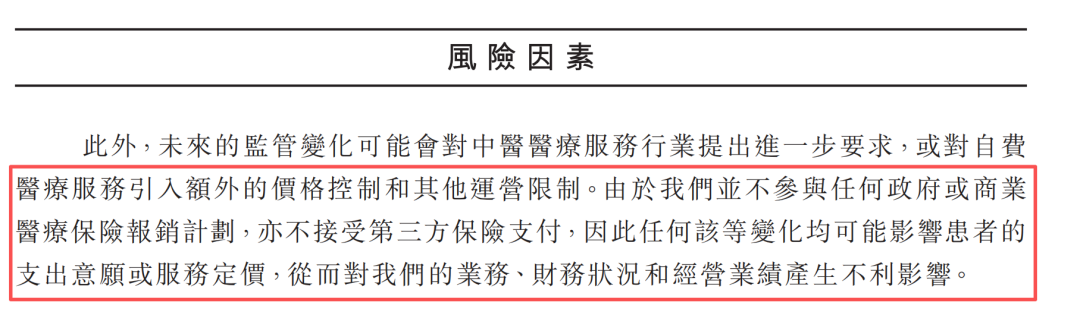

与一般的中医馆相比,誉研堂显得有些特立独行。因为它竟然不接受医保支付。

图源:誉研堂招股书

图源:誉研堂招股书据誉研堂招股书显示,在风险因素一栏中,赫然写着:“我们并不参与任何政府或商业医疗保险报销计划,亦不接受第三方保险支付”,也就是说,来誉研堂看病的患者,必须全部自费。

要知道,誉研堂的订单均价其实并不低。

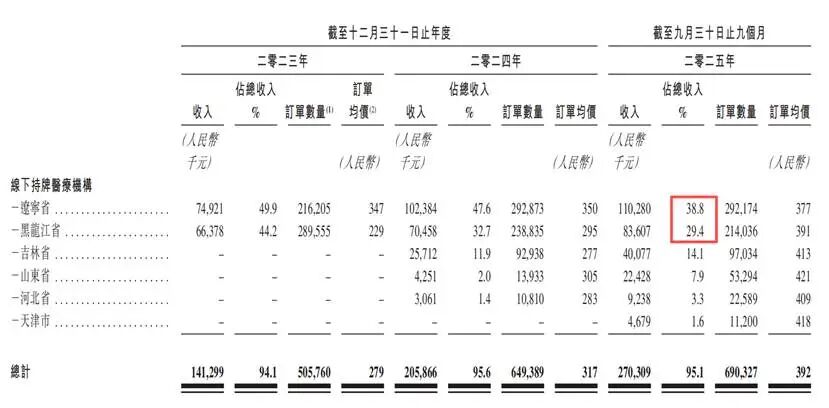

2023年、2024年、2025年前9个月,誉研堂的订单均价分别是279元、317元、392元。

图源:誉研堂招股书

图源:誉研堂招股书但即便如此,过去三年,誉研堂的新客户仍在不断增加,其中个别年份还出现了“爆炸式增长”。

2023年,誉研堂吸引了9950名新客户;2024年这一数据暴涨至30894名,翻了三倍;2025年仅前9个月,新客户就已超去年全年,达到35872名。

更关键的是,这些新客户不仅进来了,誉研堂还成功让他们留下来了。

据招股书显示,2024年,誉研堂客户平均就诊次数17次;2025年前9个月,客户平均就诊次数16次,客户复购率达到惊人的81.1%,高居行业首位!

这样的客户复购率,无论放在任何行业,都是令人叹为观止的存在。

不断拓宽的客群基础、不断攀升的订单均价、高居行业首位的客户复购率,成就了誉研堂冲击IPO的决心和底气。

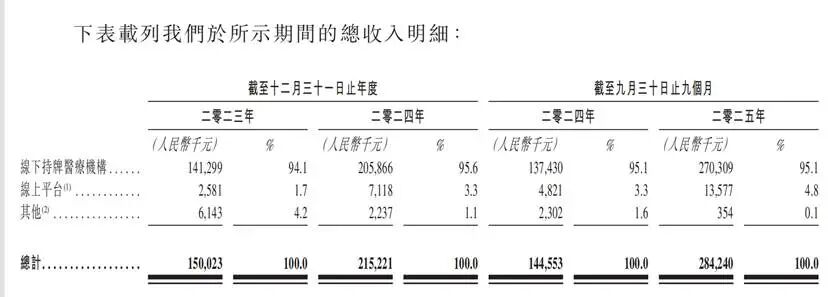

2023年,誉研堂总收入1.50亿元,2024年增至2.15亿元,同比增长43.5%。到了2025年前9个月,誉研堂年营收跃升至2.84亿元,较2024年同期的1.45亿元翻了近一倍,增长率高达96.6%。

图源:誉研堂招股书

图源:誉研堂招股书按这一增速推算,2025年誉研堂全年营收破3亿元已是板上钉钉。

与营收同步增长的,还有毛利率和净利率。

2023年,誉研堂的毛利率和净利率分别是56.1%、13.7%,到了2025年前9个月,誉研堂的毛利率和净利率分别提高至62.1%、19.5%。

图源:誉研堂招股书

图源:誉研堂招股书净利率19.5%什么概念?

以“中医馆第一股”固生堂作为对比,据公开资料显示,2024年全年以及2025年上半年,固生堂的净利率大约在10%左右。也就是说,誉研堂的净利率是固生堂的近两倍!

誉研堂的“护城河”是什么?

能如此强力地磁吸客户,相信这家年轻的连锁中医馆一定是有“两把刷子”的。

但说到底,誉研堂的“护城河”究竟是什么?

在文轩财经看来,关键有三点。

其一,专业的技术优势。

前文已提到过,在首家门诊尚未开业之时,誉研堂创始人郭阳已先行成立了中医药研究院,重点从事草药膏剂及药物研究。

在招股书中也表明,公司拥有专有的“非遗膏剂”与院内制剂,并由综合性内部生产体系提供支持。

虽然在誉研堂的收入结构中,没有单独列出“膏方”的具体销售额,但其特别强调了“中药临方制剂膏剂收入排名第一”的市场地位,且明确指出其品牌“膏珍堂”在定位和营销中发挥了重要作用。

其二,专业的服务优势。

兼职、挂名医生是许多中医馆的常态。但誉研堂没有这样做。

截至最后实际可行日期,誉研堂的专业医疗团队拥有292名直接聘用的全职医疗专业人员,包括154名医师,其临床领域主要集中于中医内科,以及138名其他医疗专业人员,包括护士、药剂师、制药工程师、康复专科人员、医疗助理及医疗技术人员。

此外,在门店的扩张上,誉研堂也表现得相对谨慎。

据招股书显示,截至最后实际可行日期,誉研堂在北方地区经营着由48家线下持牌医疗机构组成的中医医疗服务网络,其中包括21家诊所和27家门诊部。这些机构全部采用“自建自营”模式,无一加盟,分布在黑龙江、吉林、辽宁、河北、山东及天津等地。

“重资产、强管控”的直营模式,虽然让誉研堂的扩张速度受限,但却保证了誉研堂的运营效率和品牌一致性。

其三,便捷的服务模式。

在服务模式上,誉研堂打出了一套“诊疗+产品”的组合拳。

其业务模式被定义为“线下初诊、线上复诊”:患者首次就诊必须在实体医疗机构进行,由医生进行辨证施治;而后续的复诊、慢病管理以及药品购买,则可以通过其专有的线上平台完成。

此外,誉研堂还采用现代科技,拆解、翻译与重建,让中医健康管理变得“可触摸、可信任”。

诚如创始人郭阳所说:“在誉研堂,用户得到的不仅是一张药方,而是一套融合了中药调理、外治疗法、膳食建议等的综合健康治疗方案。”

誉研堂的挑战与隐忧

瞩目的业绩报表,是誉研堂的基本面。但这并不意味着,誉研堂就没有挑战和隐忧。

在招股书中明确提到,公司33个租赁物业未完成消防备案,54份租赁协议未办理登记,存在被监管处罚、甚至影响门店运营的潜在风险;公司未投保医疗责任保险,若发生医疗纠纷,可能面临大额赔偿与声誉损失。

同时,从地域属性上看,誉研堂收入严重依赖北方市场,主要覆盖黑龙江、吉林、辽宁等省份,南方市场拓展尚未破局,而中医服务具有强地域文化属性,“膏方”等核心产品的南方接受度存在不确定性。

图源:誉研堂招股书

图源:誉研堂招股书供应链方面,2025年前三季度向最大供应商采购占比达20.7%,五大供应商合计占比36.0%,对核心供应商的依赖可能导致采购成本波动或供应中断风险。

此次誉研堂的IPO尝试,既是区域龙头向全国品牌跨越的关键一步,也折射出行业“小而美”与“大而全”的差异化竞争格局。对于投资者而言,其高增长背后的合规风险与扩张的不确定性,将是判断其投资价值的核心考量。

誉研堂冲击IPO结果如何,能否顺利成为“中医馆第二股”,文轩财经也将持续关注。

发布评论

评论